Pašlaik rēķinu žurnālu uztur tikai organizācijas, kas nodarbojas ar starpniecības darbību: komisionāri, aģenti, ekspeditori. Šis pienākums ir noteikts Krievijas Federācijas Nodokļu kodeksā. Saskaņā ar Nolikuma 3.1. 169 Krievijas Federācijas Nodokļu kodeksa, PVN maksātāji, tostarp tie, kas ir atbrīvoti no nodokļu maksātāju pienākumiem, un personas, kas nav nodokļu maksātāji, ja tās izsniedz un (vai) saņem rēķinus, veicot darbības, pamatojoties uz komisijas līgumiem, aģenta līgumiem, kas paredz preču (darbu, pakalpojumu, īpašuma tiesību) ieviešanu un (vai) iegādi komisāra (aģenta) vārdā, ir pienākums veikt ar šo darbību saistīto saņemto un izrakstīto rēķinu žurnālu.

Programmā 1C: Accounting 8 izdevums 3.0 Rēķinu žurnāls, protams, tiek glabāts automātiski. Jebkurš saņemts vai izrakstīts rēķins rada ierakstu informācijas reģistrā Rēķinu žurnāls. Un tieši žurnālā tiek atlasīti reģistra ieraksti, kuros aizpilda rekvizītus: rēķina summa (komisija) un PVN summa (komisija). Šie rekvizīti rēķinos noteiktās situācijās tiek aizpildīti automātiski un nav pieejami lietotājam. Viss ir pavisam vienkārši. Taču programmas lietotājiem ir grūtības ar darbībām, kas saistītas ar labojumu veikšanu rēķinu žurnālā.

Izmaiņu veikšanas kārtība rēķinu žurnālā ir noteikta Krievijas Federācijas valdības 2011. gada 26. decembra dekrētā Nr. 1137. Žurnālā netiek izmantotas papildu lapas. Saskaņā ar Žurnāla noteikumu 12.punktu, ja nepieciešamas izmaiņas, rēķins tiek reģistrēts grāmatvedības žurnālā par taksācijas periodu, kurā rēķins reģistrēts pirms labojumu veikšanas tajā.

Labojumu secība ir šāda: jaunā žurnāla rindā tiek ierakstīti dati par rēķinu pirms labojumu veikšanas tajā, kas pakļauti anulēšanai (ar negatīvu vērtību), un nākamajā rindā rēķins ar tajā veiktās korekcijas tiek ierakstītas (ar pozitīvu vērtību).

Kā to izdarīt, programmā aplūkosim, izmantojot konkrētu piemēru aģentu organizācijas grāmatvedībā, kas savā vārdā pērk preces (darbus, pakalpojumus) principālam.

Apskatīsim piemēru.

Aģentu organizācija piemēro vispārējo nodokļu režīmu - uzkrāšanas metodi un ir PVN maksātājs. Organizācija noslēdza aģenta līgumu ar galveno organizāciju. Saskaņā ar līgumu organizācija “Aģents” iegādājas pakalpojumus organizācijai “Principal” un pieprasa aģenta atlīdzību. Galvenā organizācija piemēro arī vispārējo nodokļu režīmu un ir PVN maksātājs.

Maijā tika iegādāts pakalpojums par 118 000 rubļu, ieskaitot PVN 18% (18 000 rubļu). Piegādātājs uz organizācijas (aģenta) vārda izsniedza rēķinu ar numuru 77 30.05.2018. Iepirkuma atskaite tiek sniegta principālam katra mēneša pēdējā datumā.

Programmā, lai reģistrētu materiālo vērtību un pakalpojumu pamatkapitāla aģenta iegādes darījumu, tiek izmantots dokuments Kvīts ar darījuma veidu. Preces, pakalpojumi, komisija.

Dokumenta galvenē ir norādīts piegādātāja darījuma partneris un līgums ar to.

Pakalpojumi, kas iegādāti principālam(-iem), ir norādīti cilnē Aģentūru pakalpojumi. Tabulas daļā tiek izvēlēta prece-pakalpojums, tās pašizmaksa un PVN likme. Katrā tabulas sadaļas rindā ir norādīts darījuma partneris-pilnvarotais un ar viņu noslēgtais pārstāvniecības līgums (līguma veids Ar apņēmības pilnu (principālo) par pirkumu) un norēķinu kontu.

No piegādātāja saņemtais rēķins tiek ierakstīts dokumenta “kājenē”.

Kvīts dokuments ir parādīts attēlā. 1.

Aģentam atkārtoti jāizsniedz no piegādātāja saņemtais rēķins pasūtītājam. Iepriekš minētās darbības veikšanai, kā arī ieņēmumu (atlīdzības) un PVN aprēķināšanai programma izmanto dokumentu Atskaite principālam ar darbības veidu Iepirkuma atskaite.

Cilnē Galvenā ir norādīts darījuma partneris-pilnvarotais un ar viņu noslēgtais aģentūras pirkuma līgums. Norādīta komisijas (aģentūras) atlīdzības aprēķināšanas metode, atlīdzības pakalpojums, PVN likme un konts, ienākumu konts un tā analītika.

Cilni Produkti un pakalpojumi ir ērti aizpildīt automātiski, izmantojot atbilstošo pogu. Cilnē ir divas tabulas daļas. Augšējā tabulā ir norādīti piegādātāju darījuma partneri, no kuriem tika veikts pirkums, un partijas - saņemšanas dokumenti, ar kuru palīdzību programmā tika noformētas pirkšanas operācijas, iegādāto preču un pakalpojumu izmaksas un pieprasītā PVN summa. piegādātājs. Ja piegādātājs izrakstīja rēķinu uz aģenta vārda, tad tiek ieslēgta atbilstošā izvēles rūtiņa un tiek norādīts saņemtā rēķina datums un numurs. Katrai augšējās tabulas daļas rindai tiek izveidota apakšējā tabulas daļa. Tajā norādītas no šī piegādātāja iegādātās preces un pakalpojumi, to izmaksas, PVN un, ja nepieciešams, atlīdzības apmērs.

Pēc dokumenta aizpildīšanas cilnē Galvenā tiek izrakstīts rēķins par atlīdzību. Rēķins par atlīdzību tiek reģistrēts pārdošanas grāmatā, bet nav reģistrēts grāmatvedības žurnālā (Krievijas Federācijas Nodokļu kodeksa 169. panta 3.1. punkts).

Veicot dokumentu grāmatvedībā un peļņas nodokļa maksāšanas vajadzībām, tas uzkrāj ieņēmumus (atlīdzību), iekasēs no ieņēmumiem PVN un, lai reģistrētu atlīdzības rēķinu, veiks ierakstu Pārdošanas PVN uzkrāšanas reģistrā.

Dokuments Ziņot komitentam ir parādīts attēlā. 2.

Un šobrīd mums svarīgākais ir tas, ka, veicot (reģistrējot), dokuments no piegādātājiem saņemtos rēķinus atkārtoti izrakstīs uz pasūtītāja vārda (veidos dokumentus Izrakstīts rēķins) un pierakstiet saites uz šiem rēķiniem tabulas augšējā daļā atribūtā Invoice.

Aģents izraksta rēķinu ar no piegādātāja saņemtā rēķina datumu. Mūsu piemērā pasūtītājam tika izrakstīts 2018. gada 30. maija rēķins ar numuru 13. Izrakstītajā rēķinā, kā paredzēts, piegādātājs ir norādīts kā pārdevējs, bet principāls ir norādīts kā pircējs.

Izrakstītā rēķina drukātā forma parādīta att. 3.

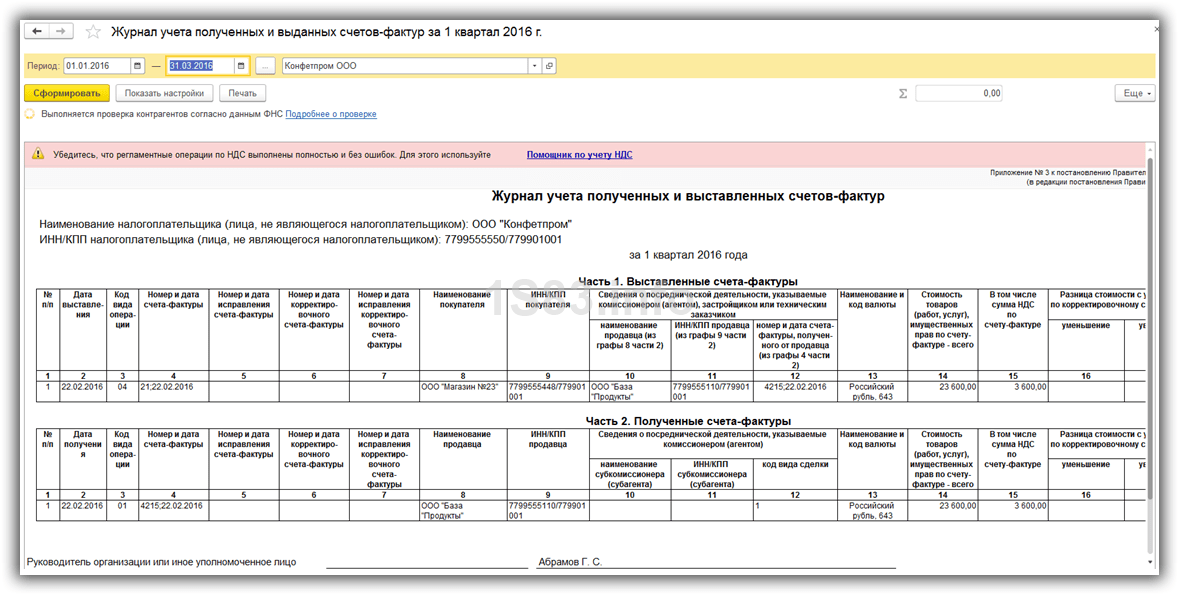

Apskatīsim rēķinu žurnālu. 2. daļā “Saņemtie rēķini” tiek ierakstīts 30.05.2018. no piegādātāja saņemtais rēķins Nr.77 118 000 rubļu apmērā, ieskaitot PVN 18 000 rubļu. 1.daļā “Izrakstītie rēķini” reģistrēts 2018.gada 30.maija rēķins Nr.13, kas izrakstīts uz principāla vārda. 8.ailē norādīts pircējs-principāls, 10.ailē norādīts piegādātājs un 12.ailē izrakstītais rēķins attiecas uz no piegādātāja saņemto rēķinu. Žurnāls ir aizpildīts pareizi.

Rēķinu žurnāls ir parādīts attēlā. 4.

Tagad apskatīsim, kādi labojumi teorētiski varētu būt nepieciešami mūsu lieliskajā rēķinu žurnālā. Apskatīsim trīs gadījumus.

Pirmais gadījums. Piegādātājs atrada kļūdas avota dokumentos. Nepareizi norādīta sniegtā pakalpojuma maksa (uzpūsta). Reālā (pareizā) cena ir 106 200 rubļu, ieskaitot PVN 18% (16 200 rubļu). Piegādātājs aģentam izsniedza labotu rēķinu, 2018.gada 30.jūlija labojums Nr.1 rēķinam Nr.77. Aģentam nepieciešams atkārtoti izrakstīt no piegādātāja saņemto laboto rēķinu pasūtītājam.

Pirmkārt, dokumentēsim programmā labota rēķina saņemšanas faktu no piegādātāja. Atvērsim (vai neatvērsim) dokumentu Saņemts rēķins 77, datēts ar 30.05.2018., un izmantojiet pogu “Izveidot, pamatojoties uz”. Atvērtajā izvēlnē atlasiet vienumu Rēķina labošana(5. att.).

Programmai ir divi īpaši pielāgošanas dokumenti: Kvīšu koriģēšana Un Īstenošanas korekcijas. Šie dokumenti tiek izmantoti, lai reģistrētu labotos un precizētos no piegādātājiem saņemtos un izrakstītos rēķinus. Tāpēc nav jābrīnās, ka programma mums atvēra Kvīts korekcijas dokumentu (to var izveidot arī pēc Kvīts dokumenta).

Cilnē Galvenā jau ir izvēlēts operācijas veids un pamatdokuments - Kvīts dokuments, ar kura palīdzību tika reģistrēts preču (darbu, pakalpojumu) pirkums principālam. Korekcija tiks atspoguļota visās grāmatvedības sadaļās.

Tabulas daļa uz cilnes Aģentūru pakalpojumi Izvēloties pamatdokumentu, tas tiek aizpildīts automātiski. Tabulas daļas rindā ir divas apakšvirknes: “pirms izmaiņām” un “pēc izmaiņām”. Apakšvirknē “pēc maiņas” cena ir manuāli jāmaina saskaņā ar no piegādātāja saņemto dokumentu.

No piegādātāja saņemtais labotais rēķins tiek reģistrēts dokumenta “kājenē”.

Kvīts pielāgošanas dokuments ir parādīts attēlā. 6.

Atveriet reģistrēto (izveidoto) dokumentu Saņemts rēķins par kvīti 77 (labojums 1). Dokuments attiecas uz 2018.gada 30.maija rēķinu Nr.77. Pamatdokuments ir dokuments Kvīšu koriģēšana(7. att.).

Lai pilnvarotājam atkārtoti izsniegtu labotu rēķinu, aģentam ir jāatrod dokuments Izrakstīts rēķins 13, datēts ar 30.05.2018., un, tāpat kā iepriekšējā darbībā, izmantojiet pogu “Izveidot, pamatojoties uz”. Atvērtajā izvēlnē atlasiet arī vienumu Rēķina labošana(8. att.).

Šajā gadījumā mēs izveidosim dokumentu Īstenošanas korekcijas ar operācijas veidu Labojums primārajos dokumentos. Pamats ir dokuments Izrakstīts rēķins, korekcijas atspoguļošana iespējama tikai PVN uzskaitē (bet nekas cits nav vajadzīgs).

Tabulas daļa, šajā gadījumā cilnē Pakalpojumi, tiek aizpildīta manuāli. Apakšvirkne “pirms izmaiņu” norāda cenu pirms kļūdas labošanas, un apakšvirkne “pēc izmaiņām” norāda pareizo cenu.

Principālam izrakstītais labotais rēķins tiek izrakstīts dokumenta “pagrabā”.

Ieviešanas pielāgošanas dokuments ir parādīts attēlā. 9.

Izpildot, dokuments neveic nekādas kustības, tas kalpo tikai par pamatu dokumentam C pārdošanai izrakstīts rēķins 13 (labojums 1).

Iepriekš minētais dokuments un tā drukātā forma ir parādīti attēlā. 10.

Šķiet, ka viss ir kārtībā, bet paskatīsimies uz dokumenta rezultātu.

Dokuments, kā noteikts Rēķinu žurnāla kārtošanas noteikumos, apvērsa (ar mīnusa zīmi) kļūdaino ierakstu un pievienoja (ar plusa zīmi) jaunu pareizu ierakstu informācijas reģistrā. Rēķinu žurnāls. Bet kādu iemeslu dēļ es neaizpildīju informāciju jaunajā ierakstā. Piegādātāja rēķina numurs, kas nozīmē, ka žurnāla 1. daļas 12. aile netiks aizpildīta.

Lai labotu šo trūkumu, varu tikai ieteikt ieslēgt izvēles rūtiņu “Manuālā regulēšana” un manuāli ievadīt rēķina numuru (11. att.).

Apskatīsim, ko esam saņēmuši rēķinu žurnālā. Žurnāla 2.daļā kļūdainais ieraksts tika dzēsts un saņemtajā 2018.gada 30.jūlija rēķinā Nr.1 reģistrēts labojums 106 200 rubļu apmērā, tai skaitā PVN 16 200 rubļu. 1. daļā arī tika atcelts kļūdainais ieraksts un reģistrēts labojums izrakstītajā rēķinā. 12.ailē izrakstītais rēķins attiecas uz no piegādātāja saņemto rēķinu. Viss izrādījās pareizi.

Rēķinu žurnāls pēc kļūdas labošanas ir parādīts attēlā. 12.

Otrais gadījums. Reģistrējot no piegādātāja saņemtu rēķinu, aģents pieļāva tehnisku kļūdu, ievadot pakalpojuma pašizmaksu un papildus nepareizi ievadīja rēķina numuru (piemēram, numura 777 vietā tika ievadīts numurs 77). Aģentam ir jāveic korekcijas rēķinu žurnālā: jālabo pašam sava kļūda un jāizsniedz principālam izlabots rēķins.

Lai labotu kļūdu, kas pieļauta, reģistrējot piegādātāja rēķinu, mēs atradīsim dokumentu Saņemts rēķins 77, kas datēts ar 30.05.2018., un vēlreiz izmantojiet pogu “Izveidot, pamatojoties uz”. Atvērtajā izvēlnē atlasiet vienumu (13. att.).

Tāpat kā iepriekšējā gadījumā, tiks izveidots dokuments Kvīšu koriģēšana, bet ar darbības veidu Izlabojot savu kļūdu.

Izmantojot šāda veida operācijas, cilnē Galvenā parādās īpašs bloks kļūdu labošanai rēķina rekvizītos, kas sastāv no divām detaļu kolonnām: “Vecā vērtība” un “Jaunā vērtība”. Norādīsim jauno, pareizo saņemtā rēķina numura vērtību.

Mēs izlabosim kļūdu izmaksās cilnes tabulas sadaļā. Aģentūru pakalpojumi tieši tāds pats kā iepriekšējā piemērā.

Izmantojot pogu “Reģistrēties”, mēs reģistrēsim mūsu veiktos labojumus īpašā dokumentā.

Dokuments Kvīšu koriģēšana attēlā parādīts. 14.

Mūsu darbības rezultātā tiks izveidots īpašs oficiāls dokuments saņemts rēķins, izstrādāts, lai labotu “savējo” kļūdas, reģistrējot rēķinus no piegādātāja (15. att.).

Mēs neizskatīsim labota rēķina izsniegšanu pilnvarotājam otrreiz (tas ir detalizēti apspriests pirmajā piemērā), bet nekavējoties pievērsīsimies mūsu rēķinu žurnālam.

Žurnāla 2.daļa nodzēsa kļūdaino ierakstu un ierakstīja pareizo ierakstu ar izlabotu rēķina numuru un pareizām summām. Žurnāla 1.daļā kļūdainais ieraksts tika atcelts un izrakstīts labots rēķins, kurā bija norādīts rēķins Nr.777.

Rēķinu žurnāls ir parādīts attēlā. 16.

Visbeidzot, aplūkosim trešo gadījumu. Aģents kļūdaini ierakstīja rēķinu no piegādātāja grāmatvedības žurnālā un arī kļūdaini (automātiski) to atkārtoti izrakstīja uz principāla vārda. Rēķinu ieraksti grāmatvedības žurnālā ir jāatceļ.

Noteikums ir ļoti vienkāršs. Saskaņā ar Žurnāla noteikumu 12.punktu kļūdainas rēķina reģistrācijas žurnālā gadījumā rēķina datu ieraksti tiek veikti jaunā žurnāla rindā, kas tiek anulēta (ar negatīvu vērtību) par taksācijas periods, kurā norādītais rēķins ir kļūdaini reģistrēts -faktūra.

Kā zināms, žurnāla ieraksts ir informācijas reģistra ieraksts Rēķinu žurnāls. Ierakstu nevienā informācijas reģistrā nevar automātiski atsaukt, un programmā šim nolūkam nav speciāla dokumenta. Līdz ar to mums būs jāveic ieraksti reģistrā Rēķinu žurnāls manuāli. Pielāgošanu var veikt, izmantojot dokumentu Darbība, taču tas ir diezgan darbietilpīgs, jo reģistrā ir daudz detaļu. Tāpēc ierosinu veikt korekcijas dokumentu kustībās Saņemts rēķins Nr.77 30.05.2018 un Izrakstīts rēķins Nr. 13, datēts ar 2018. gada 30. maiju, jo šo dokumentu noformēšanas rezultāts ir mums nepieciešamie rēķinu žurnāla ieraksti.

Sāksim ar saņemto rēķinu. Lai veiktu korekcijas, dokumenta grāmatošanas rezultātos ir jāiespējo izvēles rūtiņa Manuāla regulēšana. Pēc tam jums ir jākopē reģistra ieraksts un jaunajā ierakstā jāiestata summas ar mīnusa zīmi. Turklāt kopētajā reģistra ierakstā ir jāiespējo izvēles rūtiņa Atcelšana un Atcelšana. Izlabojot savu kļūdu.

Dokumentu kustību pielāgošanas rezultāts Saņemts rēķins parādīts attēlā. 17.

Dokumentu kustības Izrakstīts rēķins tiek regulēti tieši tādā pašā veidā.

Apskatīsim rēķinu žurnālu pēdējo reizi. Kā redzam, abās žurnāla daļās kļūdaini ieraksti tika veiksmīgi atcelti.

Rēķinu žurnāls ir parādīts attēlā. 18.

Viss izrādījās pavisam vienkārši. Iespējams, kādam šis ražošanas variants – neizmantojot plānotās izmaksas – būs ērts.

Patika? Dalieties ar saviem draugiem

Konsultācijas par darbu ar programmu 1C

Pakalpojums ir īpaši atvērts klientiem, kuri strādā ar dažādu konfigurāciju 1C programmu vai kuriem ir informācijas un tehniskais atbalsts (ITS). Uzdodiet savu jautājumu, un mēs ar prieku uz to atbildēsim! Konsultācijas saņemšanas priekšnoteikums ir spēkā esoša ITS Prof. līguma klātbūtne. Izņēmums ir PP 1C pamata versijas (8. versija). Viņiem līgums nav nepieciešams.

Šo dokumentu pārdevējs izsniedz pēc tam, kad pircējs faktiski ir saņēmis no viņa preces vai pakalpojumus. Krievijas Federācijā rēķins ir nepieciešams tikai par, to izsniedz tie pārdevēji, kuriem ir pienākums to apmaksāt.

Pamatojoties uz saņemtajiem rēķiniem, PVN maksātājs izveido “Pirkumu grāmatiņu”, bet pēc izrakstītajiem rēķiniem – “Pārdošanas grāmatiņu”.

1C 8.3 Grāmatvedība 3.0 ir saņemti un izrakstīti rēķini. Tie ir regulējami, par avansu un pamatsummas avansu. Izrakstītie rēķini ir arī par pārdošanu un nodokļu aģentu. Tie, kas saņemti, savukārt, papildus iepriekš uzskaitītajiem, var pretendēt uz uzņemšanu.

Visi šie dokumenti visbiežāk tiek veidoti no pārdošanas un saņemšanas dokumentiem. Šajā rakstā mēs apskatīsim, kā izveidot visus iespējamos rēķinus 1C 8.3 Grāmatvedība.

Dokumenta izveide ieviešanai

Piemēram, atvērsim jebkuru ieviešanas dokumentu no demonstrācijas datu bāzes. Veidlapas pašā apakšā redzēsiet pogu “Rakstīt rēķinu”.

Pēc noklikšķināšanas uz šīs pogas programma automātiski izveidos pilnībā aizpildītu “Rēķina” dokumentu. Varat to atvērt, izmantojot hipersaiti, kas parādās šīs pogas vietā.

Jūs varat izdrukāt rēķinu tieši no pārdošanas dokumenta, noklikšķinot uz pogas “Drukāt”.

Iegūtajā rēķinā varat norādīt piegādes veidu: uz papīra vai elektroniski. Otrā metode parasti ir piemērojama gadījumos, kad jūsu organizācija un darījuma partneris ir savienoti ar elektronisko dokumentu pārvaldības sistēmu. Šādā situācijā dokumentu nosūtīšanu un saņemšanu var veikt tieši 1C.

Kā izveidot jaunu pārdošanas dokumentu un rēķinu par to, skatieties video:

Par avansu

Pirms sākat, jums ir jāveic daži sākotnējie iestatījumi.

Dodieties uz nodokļu un pārskatu iestatīšanu. Sadaļā “PVN” būs jāmaina “Avansa rēķinu reģistrēšanas kārtība”.

Piemēram, mēs nolaižamajā sarakstā atlasīsim vienumu “Nereģistrēt avansa ieskaita rēķinus līdz taksācijas perioda beigām”.

Šādā situācijā rēķini tiks izrakstīti tikai pārskata perioda beigās. Šī iestatījuma iestatīšana ļaus būtiski samazināt dokumentu skaitu, jo tiks ņemti vērā tikai tie avansi, kuriem ceturkšņa beigās nebija preču piegādes vai pakalpojumu sniegšanas fakta.

Papildus šī iestatījuma iestatīšanai organizācijai kopumā, varat to norādīt arī konkrētam līgumam ar darījumu partneri. Lai to izdarītu, atveriet atbilstošā līguma karti un dodieties uz sadaļu “PVN”. Šeit atrodas līdzīgs iestatījums.

Rēķinu izrakstīšanas process par avansa maksājumiem tiek veikts, izmantojot PVN uzskaites palīgu. Tas atrodas izvēlnē Darbības.

Šī apstrāde ietver parasto avansa rēķinu reģistrēšanas darbību. Zemāk esošā rinda ļauj reģistrēt nodokļu aģentu rēķinus. Šī funkcionalitāte ir pieejama tikai saskaņā ar līgumiem ar atbilstošu funkciju.

Video par avansa rēķinu ģenerēšanu:

Saņemti rēķini

Par uzņemšanu

Apskatīsim saņemto rēķinu atspoguļojumu no dokumenta “Kvītis (akti, rēķini)”. Šeit viss ir vēl vienkāršāk nekā veidojot izrakstītos rēķinus par pārdošanu.

Veidlapas apakšā jums vienkārši jāievada saņemtā dokumenta numurs un datums. Pēc tam noklikšķiniet uz "Reģistrēties".

Pēc noklikšķināšanas uz šīs pogas programma automātiski izveidos pilnībā aizpildītu rēķinu un ievietos saiti uz to kvīts dokumentā.

Par avansu

Šāda veida rēķinu var sastādīt pēc DS saņemšanas gan uzņēmuma bankas kontā, gan kasē. Šajā gadījumā mēs veidojam, pamatojoties uz kases čekiem.

Tiem līgumiem, kuriem ir šis atribūts, tiek izveidoti pamatsummas avansa maksājuma rēķini.

Korekcijas rēķini

Šāda veida rēķini var būt vai nu saņemšanai, vai pārdošanai. Tie tiek attiecīgi ņemti vērā.

Mēs neapskatīsim abu veidu rēķinu izveides piemēru, jo darbības abos gadījumos ir gandrīz identiskas.

Atvērsim jebkuru ieviešanas dokumentu no demonstrācijas datu bāzes un, pamatojoties uz to, izveidosim dokumentu “Ieviešanas korekcija”.

Teiksim, vienojāmies ar pircēju, ka viņš iegādāsies vēl jubilejas cepumus un klasiskos minikruasānus. Par to mēs viņam piešķirsim atlaidi Tiroles melleņu pīrāgam.

Jaunizveidotajā ieviešanas korekcijas dokumentā katrai rindas vienībai ir divas rindas: ar vērtībām pirms izmaiņām un pēc. Pēc visu nepieciešamo izmaiņu veikšanas noklikšķiniet uz pogas “Rakstīt korekcijas rēķinu”, kas atrodas ierastajā vietā formas apakšā.

Rēķins tiks izveidots un aizpildīts automātiski un būs pieejams, izmantojot atbilstošo hipersaiti.

Video par korekcijas rēķina izveidi no pārdevēja:

Dokumentu pārbaude

Lai analizētu un atrastu dokumentus, kuriem nav rēķinu, programmā var izmantot īpašu apstrādi ar nosaukumu “Express check”. Tas atrodas izvēlnē “Pārskati”.

Zemāk redzamajā attēlā ir parādīts kļūdu parādīšanas piemērs mums interesējošai problēmai, kā arī programmas piedāvātie ieteikumi.

Rēķinu žurnāls

Dokumenta “Rēķins” kustības

Atverot jebkura rēķina grāmatojumus, var redzēt, ka grāmatvedības reģistros netiek izveidoti ieraksti. Dokuments ir atspoguļots informācijas reģistrā “Rēķinu žurnāls”.

Saņemto un izrakstīto rēķinu žurnāls

Šis pārskats atrodas izvēlnē Pārskati.

Virsrakstā norādiet periodu (parasti ceturksni) un organizāciju. Ja programma konstatē kļūdas, tiks parādīts atbilstošs ziņojums.

Krievijas Federācijas valdības 2017. gada 19. augusta dekrēts Nr. 981

Komentārs

2017. gada 1. oktobrī stājās spēkā grozījumi, kas izdarīti Krievijas Federācijas valdības 2011. gada 26. decembra dekrētā Nr. 1137 “Par pievienotās vērtības nodokļa aprēķinos izmantojamo dokumentu aizpildīšanas (uzturēšanas) veidlapām un noteikumiem”. .

Grozījumi skāra veidlapas un rēķinu aizpildīšanas (uzturēšanas), pirkšanas un pārdošanas grāmatiņas, kā arī saņemto un izrakstīto rēķinu uzskaites žurnālu. Apskatīsim tuvāk nozīmīgākos.

Rēķini

No 2017. gada 1. jūlija rēķina veidlapa jau ir atjaunināta ar Krievijas Federācijas valdības 2017. gada 25. maija dekrētu Nr.625, kad saskaņā ar punktiem. 6.2. 5. punktu un punktus. 4.2. punkts 5.1. pants. Krievijas Federācijas Nodokļu kodeksa 169. pantā parādījās jauna 8. rinda “Valsts līguma, vienošanās (līguma) identifikators”. No 2017. gada 1. oktobra šī jaunā rinda nedaudz mainīja nosaukumu uz “Valdības līguma, vienošanās (līguma) (ja tāds ir) identifikators”. Atgādināsim, ka šī rinda norāda valsts līguma par preču piegādi (darbu veikšanu, pakalpojumu sniegšanu), līguma (līguma) par subsīdiju piešķiršanu no federālā budžeta juridiskai personai, budžeta investīcijām, iemaksām identifikatoru. uz statūtkapitālu. Šīs rindas aizpildīšanas pamats ir līgumu izpilde saskaņā ar federālo likumu, kas datēts ar 2012. gada 29. decembri Nr. 275-FZ un Krievijas Federācijas valdības 2016. gada 30. decembra dekrētu Nr. 1552. Tā kā noteikumos nekas neliecina par nepieciešamību likt svītru, 8. rindiņas neaizpildīšana nav pārkāpums un atbilst likuma prasībām (Krievijas Finanšu ministrijas 2017. gada 8. septembra vēstule Nr. 03 -07-09/57870).

Turklāt rēķina veidlapā ir parādījusies jauna 1.a aile “Preces veida kods”, kas atbilst punktu prasībām. 15. punkts 5. art. 169 Krievijas Federācijas Nodokļu kodeksa un aizpilda attiecībā uz precēm, kas eksportētas ārpus Krievijas Federācijas teritorijas uz EAEU dalībvalsts teritoriju. Ja šī rādītāja nav, noteikumi paredz kolonnā ievietot domuzīmi.

Rēķina 11. aile tagad saucas “Muitas deklarācijas reģistrācijas numurs”. Līdz ar to tajā jānorāda 23 bitu numurs no preču deklarācijas galvenās un papildlapas ailes “A”, kas izveidota saskaņā ar punktiem. 1 apstiprinātās Preču deklarācijas aizpildīšanas instrukcijas 43. punktu. ar KU komisijas 2010.gada 20.maija lēmumu Nr.257.

Rēķina parakstītājos parādījās norāde, ka rēķinu var parakstīt ne tikai individuālais uzņēmējs, bet arī cita viņa pilnvarota persona, kas atbilst 6. panta noteikumiem. 169 Krievijas Federācijas Nodokļu kodekss.

Ir veikti būtiski precizējumi rēķinu aizpildīšanas noteikumos.

Tagad noteikumi nosaka ekspeditoru, izstrādātāju (pasūtītāju, kas veic attīstītāja funkcijas) pircējiem (klientiem, investoriem) izrakstīto rēķinu aizpildīšanas kārtību, lai gan pats termins “konsolidētais rēķins” rezolūcijā Nr.1137 joprojām neparādījās. .

Atšķirībā no rēķina, ko sastāda komisionārs (aģents), kas savā vārdā iegādājas preces (darbu, pakalpojumus), īpašuma tiesības no diviem vai vairākiem pārdevējiem, šādu “konsolidēto rēķinu” var sastādīt ekspeditori un izstrādātāji, pamatojoties uz rēķiniem. pārdevēji apkopojuši dažādiem datumiem. Šajā gadījumā “konsolidētajā rēķinā” ir norādīts datums, kad pats ekspeditors vai izstrādātājs ir sagatavojis šādu rēķinu, un kā pārdevējs tiek norādīts paša ekspeditora vai izstrādātāja nosaukums un nodokļu maksātāja reģistrācijas numurs (TIN). Noteikumi arī paredz, ka ekspeditoru “konsolidētajos rēķinos” ir norādīti piegādāto preču nosaukumi (veikto darbu, sniegto pakalpojumu apraksts), nodotās īpašuma tiesības atsevišķās pozīcijās katram pārdevējam, bet izstrādātāju “konsolidētajos rēķinos” - veikto būvniecības un uzstādīšanas darbu nosaukumi, iegādātās preces (darbi, pakalpojumi), īpašuma tiesības tikai atsevišķu priekšmetu kontekstā.

Precizējumi skāra arī adreses norādīšanas kārtību rēķinā. Tagad noteikumi prasa atspoguļot Vienotajā valsts juridisko personu reģistrā norādīto adresi (juridiskām personām) juridiskās personas atrašanās vietā un dzīvesvietu (individuālajiem uzņēmējiem), kas norādīta Vienotajā valsts juridisko personu reģistrā. Atgādināsim, ka iepriekš noteikumi prasīja norādīt atrašanās vietu saskaņā ar dibināšanas dokumentiem vai individuālā uzņēmēja dzīvesvietu. Šādas izmaiņas nav vērstas uz stingrākas prasības adreses struktūrai un precizitātei. Tie ir saistīti galvenokārt ar to, ka saskaņā ar Art. Saskaņā ar Krievijas Federācijas Civilkodeksa 54. pantu juridiskās personas atrašanās vieta tiek noteikta pēc tās valsts reģistrācijas vietas Krievijas Federācijas teritorijā, norādot tikai apdzīvotās vietas (pašvaldības iestādes) nosaukumu. Tajā pašā laikā saskaņā ar punktiem. 2. lpp., 5. lpp. 2 5.1.punkta apakšpunktus. 3. punkts 5.2. art. 169 Krievijas Federācijas Nodokļu kodeksa, rēķinos jānorāda konkrēta nodokļu maksātāja adrese.

Aizpildīšanas noteikumi nosaka rēķinu glabāšanas kārtību hronoloģiskā secībā līdz to izsniegšanas (sastādīšanas) vai saņemšanas datumam par attiecīgo taksācijas periodu.

Korekcijas rēķini

Korekcijas rēķina veidlapā tika veiktas izmaiņas līdzīgi kā rēķina veidlapā:

- 5.rinda kļuva pazīstama kā “Valsts līguma, vienošanās (līguma) (ja tāda ir) identifikators”;

- parādījās 1.b aile “Preces veida kods”;

- parakstītāju sarakstā ir minēta cita persona, kas ir pilnvarota parakstīt rēķinus individuālā uzņēmēja vārdā.

Korekcijas rēķina aizpildīšanas noteikumos ir parādījies tikai viens jauns noteikums, saskaņā ar kuru nodokļu maksātājam ir tiesības precizēšanas rēķina papildu rindās un ailēs norādīt papildu informāciju, tai skaitā primārā dokumenta rekvizītus (ar nosacījumu, ka veidlapa no korekcijas rēķina tiek saglabāts). Tādējādi tehniski ir pievienots noteikums, kas iepriekš tika ieviests rēķiniem un jau ir faktiski ieviests universālajā korekcijas dokumentā.

Rēķinu žurnāls

Grāmatvedības žurnāla forma ir nedaudz mainījusies. Līdz ar to tika veikti tehniski grozījumi 10.-12.ailes vispārīgajā nosaukumā (tagad – “Informācija no pārdevējiem saņemtajiem rēķiniem”) un 12.ailes nosaukumā (tagad – “rēķina (koriģēšanas rēķina) numurs un datums), saņemts. no pārdevēja (no 2. daļas 4. ailes (6. aile)").

Parakstītāju sarakstā ir minēta cita persona, kas ir pilnvarota individuālā uzņēmēja vārdā parakstīt rēķinu žurnālu.

Ir veikti nopietni precizējumi grāmatvedības žurnāla uzturēšanas noteikumos.

Pirmkārt, saskaņā ar Nolikuma 3.1. Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 169. pantu, noteikumi apstiprina pienākumu uzturēt grāmatvedības žurnālu tikai starpniekiem, ekspeditoriem un izstrādātājiem. Tāpat norādīts, ka žurnāls netiek vests, kad komisāri (aģenti) pārdod preces (darbus, pakalpojumus) punktos norādītajām personām. 1. klauzula 3. art. 169 Krievijas Federācijas Nodokļu kodeksa, un gadījumos, kas paredzēti 5. punktā Art. 161 Krievijas Federācijas Nodokļu kodekss.

Gan grāmatvedības žurnāla veidlapas 1.daļā, gan 2.daļā joprojām ir saglabāta attiecīgi 2.aile “Izsniegšanas datums” un “Saņemšanas datums”, taču šiem datumiem vairs nav būtiskas nozīmes taksācijas perioda noteikšanā rēķinu reģistrēšanai. . Atbilstoši grāmatvedības žurnāla kārtošanas noteikumiem tagad 1.daļā tiek reģistrēti rēķini, kas sastādīti par beidzies taksācijas periodu, bet 2.daļā - rēķini, kas sastādīti par beidzies termiņu un saņemti, t.sk. pēc tā taksācijas perioda beigām, kurā pircējam tika sastādīts rēķins, bet pirms deklarācijas iesniegšanas termiņa vai žurnāla iesniegšanas termiņa saskaņā ar Regulas (EK) Nr. 174 Krievijas Federācijas Nodokļu kodekss. Starp citu, noteikumi, kas apraksta informācijas norādīšanas kārtību grāmatvedības žurnāla 1. daļas 2. ailē un 2. daļā, ir izslēgti no grāmatvedības žurnāla uzturēšanas noteikumiem, kas nozīmē, pēc Krievijas Federālā nodokļu dienesta pārstāvju domām, ka šīs ailes vairs vispār nevajadzētu aizpildīt.

Ir fiksēta iepriekš ieteiktā procedūra labojumu veikšanai grāmatvedības žurnālā, ko iepriekš ieteica Krievijas Federālais nodokļu dienests. Tādējādi labotais rēķins tiek ierakstīts grāmatvedības žurnālā par periodu, kurā rēķins reģistrēts pirms labojumu veikšanas tajā. Šādā gadījumā ieraksts rēķinā tiek atcelts, pirms tajā tiek veikti labojumi un reģistrēts labotais rēķins. Kļūdainas rēķina reģistrācijas gadījumā tiek dzēsts ieraksts par taksācijas periodu, kurā šāds rēķins reģistrēts. Ja tiek atklāts, ka uzskaites žurnālā nav reģistrēts rēķins, dati par šādu rēķinu tiek fiksēti par taksācijas periodu, kurā rēķins sastādīts.

Detalizēti aprakstīta rēķinu reģistrēšanas kārtība preču (darbu, pakalpojumu), īpašuma tiesību pārdošanas vai iegādes gadījumā komisionāriem (aģentiem) dažādās situācijās.

Tā, piemēram, ja komisionārs (aģents) pārdod gan savas preces (darbu, pakalpojumus), gan principāla (komitenta) preces (darbu, pakalpojumus), tad grāmatvedības žurnāla 1. daļā viņš atspoguļo 14. ailē. kopējās izmaksas no 9. ailes rindā " Kopā maksājamie" rēķina, un 15. ailē - PVN summa par precēm (darbiem, pakalpojumiem), kas pārdoti saskaņā ar komisijas līgumu (pārstāvja līgumu). Ja komisionārs (aģents) pārdod vairāku pasūtītāju (pasūtītāju) preces (darbus, pakalpojumus), tad reģistrācijas procedūra būs nedaudz atšķirīga. Šajā gadījumā grāmatvedības žurnāla 1. daļā 14. ailē tiks atspoguļotas preču (darbu, pakalpojumu) izmaksas no 9. ailes rindā “Kopā maksājamais” par katru rēķinu, ko principāls (principāls) izrakstījis komisionāram ( aģents). Attiecīgi 15.ailē rindā “Kopā maksājamais” tiks norādīta PVN summa no 8.ailes par katru komisionāram (aģentam) izrakstīto principāla (pilnvaras) rēķinu. Acīmredzot dažādie reģistrācijas noteikumi nedod skaidru atbildi uz jautājumu, kā rīkoties, ja ir gan paša komisionāra (aģenta) preces (darbs, pakalpojumi), gan vairāku pasūtītāju (pakalpojumu) preces (darbs, pakalpojumi). vienlaikus pārdots. Saskaņā ar Krievijas Federālā nodokļu dienesta pārstāvju komentāriem šajā gadījumā ir jāvadās pēc procedūras, kas paredzēta vairāku pasūtītāju (pasūtītāju) preču (darbu, pakalpojumu) pārdošanai.

Uzturēšanas noteikumos ir norādīta iespēja reģistrēt muitas deklarācijas un pieteikumus preču ievešanai un netiešo nodokļu samaksai žurnāla 2. daļā (ar šo datu pārsūtīšanu uz grāmatvedības žurnāla 1. daļas 10.-12. aili). Taču procedūra rēķinu atkārtotai izrakstīšanai, pamatojoties uz muitas deklarāciju un importa pieteikumu datiem, ir paredzēta tikai ekspeditoriem un izstrādātājiem, t.i. tikai “konsolidēto rēķinu” sastādīšanas gadījumiem, kuros atspoguļota (ieskaitot) informācija par samaksātajām PVN summām, ievedot preces Krievijas Federācijas teritorijā.

Īpaša grāmatvedības žurnāla aizpildīšanas kārtība ir noteikta starpniekiem, kas pērk preces (darbus, pakalpojumus) no ārvalstu uzņēmumiem Krievijas pilnvarotajiem (pilnvarotājiem) un nodokļu aģentu pienākumu izpildītājiem. Tas paredz pienākumu uzskaites žurnāla 2.daļā reģistrēt savus, pildot nodokļu aģenta pienākumus, izrakstītos rēķinus, bet 1.daļā - arī savus, bet principālam (pilnvarotājam) jau atkārtoti izrakstītos rēķinus pamatojoties uz datiem no rēķiniem, kas izrakstīti kā nodokļu aģents.aģents.

Kā noteikts iepriekšējā Lēmuma Nr.1137 redakcijā, rēķinu žurnāls jāsastāda līdz tā mēneša 20.datumam, kas seko taksācijas perioda beigām. Tas ir saistīts ar to, ka personām, kuras kārto grāmatvedības žurnālu, bet neiesniedz PVN deklarāciju, ir jānosūta nodokļu iestādēm saņemto un izrakstīto rēķinu žurnāls noteiktā formātā elektroniskā formā caur TKS caur EDI. operators ne vēlāk kā nākamā mēneša 20. datumā pēc taksācijas perioda beigām (Krievijas Federācijas Nodokļu kodeksa 174. panta 5.2. punkts).

Pārdošanas grāmata (pārdošanas grāmatiņas papildu lapa)

Pārdošanas grāmatiņas veidā ir parādījušās jaunas slejas (pārdošanas grāmatiņas papildu lapa):

- 3.a aile "Muitas deklarācijas reģistrācijas numurs";

- 3.b ailē "Preces veida kods".

Abas ailes aizpilda tikai izņēmuma gadījumos. Tādējādi 3.a ailē ir norādīts muitas deklarācijas reģistrācijas numurs, kas izsniegta, izlaižot preces saskaņā ar muitas procedūru izlaišanai iekšzemes patēriņam pēc brīvās muitas zonas muitas procedūras pabeigšanas Kaļiņingradas speciālās ekonomiskās zonas teritorijā. Reģions (saskaņā ar Krievijas Federācijas Nodokļu kodeksa 151. panta 1.1. punktu, 1. punktu).

Un 3.b ailē preču veida kodu norāda saskaņā ar EAES Ārējās ekonomiskās darbības preču kodeksu tikai attiecībā uz precēm, kas eksportētas ārpus Krievijas Federācijas teritorijas uz EAES dalībvalsts teritoriju.

Veikts neliels tehnisks precizējums pārdošanas grāmatiņas 17. un 18. ailes vispārīgajā virsrakstā.

Bija arī norāde par iespēju pārdošanas grāmatiņu parakstīt individuālā uzņēmēja pilnvarotai personai.

Rīcības noteikumos tagad ir ietverts noteikums, saskaņā ar kuru gadījumā, ja netiek izsniegti rēķini saskaņā ar punktiem. 1. klauzula 3. art. Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 169. pantu pārdošanas grāmatā tiek reģistrēti primārie grāmatvedības dokumenti un dokumenti, kas satur kopsavilkuma (konsolidētos) datus par darījumiem, kas veikti kalendārā mēneša (ceturkšņa) laikā. Saņemot priekšapmaksas summas šādu darījumu ietvaros, pārdošanas grāmatiņā tiek reģistrēti maksājumu un norēķinu dokumenti vai dokumenti, kas satur kopsavilkuma (kopsavilkuma) datus par kalendārā mēneša (ceturkšņa) laikā saņemtajām priekšapmaksas summām. Līdzīgi ir noteikta kārtība, kādā tiek reģistrēti dokumenti par vērtības pieaugumu, ja nav precizēšanas rēķinu.

Precizēta kārtība, kādā reģistrē starpnieku izrakstītos rēķinus, pārdodot savas preces (darbu, pakalpojumus) un pasūtītāju (pasūtītāju) preces (darbu, pakalpojumus). Šajā gadījumā 13.b ailē ir norādītas visu preču (darbu, pakalpojumu) izmaksas no 9. ailes rēķina rindā “Kopā maksājamais”, bet 17. un (vai) 18. ailē — PVN summa tikai saistībā ar jūsu pašu preces (darbs, pakalpojumi)).

Nododot mantu, nemateriālos aktīvus, īpašuma tiesības kā iemaksu komercsabiedrību un personālsabiedrību statūtkapitālā vai paju iemaksas kooperatīvu kopfondos, lai atspoguļotu PVN summu atjaunošanu saskaņā ar punktiem. 1. klauzula 3. art. Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 170. pantu pārdošanas grāmatiņā tagad ir jāieraksta tie dokumenti, kas izmantoti, lai formalizētu šādu pārskaitījumu.

Tāpat kā PVN deklarācija, arī pārdošanas virsgrāmata ir jāsagatavo līdz tā mēneša 25. datumam, kas seko taksācijas perioda beigām.

Pirkuma grāmata (papildu pirkuma grāmatas lapa)

Pirkumu grāmatiņas formā (pirkumu grāmatiņas papildu lapa) tika veikti precizējumi atsevišķu aiļu nosaukumos:

- vispārīgajā virsrakstā 11. un 12. ailē tagad minēti ne tikai starpnieki (komisijas aģenti, aģenti), bet arī ekspeditori un personas, kas veic attīstītāja funkcijas;

- 13. aile kļuva pazīstama kā “Muitas deklarācijas reģistrācijas numurs”.

Veidlapā ir iekļauta arī norāde par iespēju individuālā uzņēmēja pilnvarotai personai parakstīt pirkuma grāmatiņu.

Galvenās izmaiņas iepirkumu virsgrāmatas kārtošanas noteikumos tika atcelta prasība reģistrēt labotus rēķinus, jo radās tiesības uz nodokļa atskaitījumu, ko nodokļu iestādes interpretēja kā prasību reģistrēt labotos rēķinus savā taksācijas periodā. faktiskā kvīts. Lai apstiprinātu labotā rēķina reģistrēšanas likumību tajā pašā taksācijas periodā, kurā rēķins reģistrēts pirms labojumu veikšanas tajā, pirkuma grāmatiņas papildu lapas aizpildīšanas noteikumos tika noteikta šāda kārtība. Summējot rindiņas “Kopā” 16.ailes rezultātus, no rindas “Kopā” rādītājiem tiek atņemti dzēšamo rēķinu ierakstu rādītāji un pievienoti reģistrēto rēķinu rādītāji ar tajos veiktajiem labojumiem. iegūtais rezultāts.

Izslēgta arī norāde par avansa rēķinu reģistrēšanas nelikumību pirkuma grāmatiņā par bezskaidras naudas norēķinu veidiem, kas atbilst Krievijas Federācijas Augstākās šķīrējtiesas juridiskajai pozīcijai (KF plēnuma rezolūcijas 23. punkts). Krievijas Federācijas Augstākā šķīrējtiesa, 2014. gada 30. maijs, Nr. 33).

Konstatēts, ka, lai pieprasītu nodokļa atskaitījumu par PVN summām, kas aprēķinātas no saņemtās priekšapmaksas, pirkuma grāmatiņā tiek reģistrēti maksājumu un norēķinu dokumenti vai citi dokumenti, kas satur kopsavilkuma (kopsavilkuma) datus, ja nav rēķinu, t.i. tie paši dokumenti, kas iepriekš tika ierakstīti pārdošanas grāmatiņā nodokļu vajadzībām.

15. ailes aizpildīšanai ir precizēta Krievijas Federācijas teritorijā ievesto preču izmaksu noteikšanas kārtība:

- ievedot preces no to valstu teritorijas, kuras nav EAEU dalībvalstis, norāda uzskaitē atspoguļoto preču pašizmaksu;

- Ievedot preces no EAEU dalībvalstu teritorijas, tiek atspoguļota nodokļa bāze no iesnieguma 15.ailes preču ievešanai un netiešo nodokļu samaksai.

Ir noteikts noteikums, saskaņā ar kuru starpniekam, kurš iegādājas preces (darbu, pakalpojumus) gan sev, gan pasūtītājam (pasūtītājam), 15.ailē norāda visu preču (darbu, pakalpojumu) izmaksas no 9.ailes. rēķina rindā “Kopā maksājamais” , un 16.ailē - PVN summu tikai attiecībā uz pašu iegādi.

Noteikta vienreizējās korekcijas rēķina reģistrēšanas specifika, saskaņā ar kuru pirkuma grāmatiņas 3.ailē atkārto vienreizējās korekcijas rēķina numuru un datumu, un 4.aile netiek aizpildīta vispār. Jāņem vērā arī tas, ka, samazinoties nosūtīto preču (darbu, pakalpojumu) izmaksām, īpašuma tiesībām, pārdevējam pirkšanas grāmatiņā reģistrējot vienu korekcijas rēķinu, 9. un 10. ailē norāda informāciju nevis par pārdevējs, bet par pircēju no viena korekcijas rēķina 3.rindas “Pircējs” un 3.b “Pircēja TIN/KPP”.

Kārtība, kādā pirkuma grāmatā tiek reģistrēti rēķini, kas saņemti, iegādājoties preces (darbus, pakalpojumus), īpašuma tiesības darījumu veikšanai, kas apliekami ar 0 procentu nodokļa likmi (saskaņā ar Nodokļu kodeksa 164. panta 1. punktu). Krievijas Federācija) ir panākta saskaņā ar Krievijas Federācijas Nodokļu kodeksu. Atgādinām, ka no 2016.gada 1.jūlija prasība deklarēt nodokļa atskaiti par iegādātajām precēm (darbiem, pakalpojumiem) nodokļa bāzes noteikšanas brīdī neattiecas uz neizejvielu eksportu, kā arī par dārgmetālu pārdošanu, ko veic nodokļu maksātāji, kas nodarbojas ar to ieguvi vai ražošanu no dārgmetālus saturošiem lūžņiem un atkritumiem, Krievijas Federācijas Valsts dārgmetālu un dārgakmeņu fondu, dārgmetālu un dārgakmeņu fondus, kas veido dārgmetālus. Krievijas Federācija, Krievijas Federācijas Centrālā banka, bankas.

Tāpat kā PVN deklarācija, arī pirkuma virsgrāmata jāsagatavo līdz beidzies taksācijas periodam sekojošā mēneša 25. datumam.

Kāpēc ir nepieciešama rēķinu uzskaite? Kā to uzturēt Kādi dokumenti tam ir jāizmanto? Kāpēc parasti ir nepieciešams saņemto un izsniegto rēķinu žurnāls? Uz šiem un daudziem citiem jautājumiem atbildēsim šodienas rakstā.

Kas ir rēķins: izrakstīts, saņemts?

Rēķins ir dokuments, kas sastādīts pēc stingri noteikta parauga inventāra preču pārdošanas rezultātā. Šāds dokuments kalpo par pamatu atskaitīšanai no pievienotās vērtības nodokļa. To var saņemt vai nu no darījuma partnera – šāds dokuments ļauj organizācijai atskaitīt PVN summu, vai izdot – kas ļauj to sniedzošās organizācijas darījuma partnerim izmantot atskaitījumu.

Kāpēc jāņem vērā izrakstītie un saņemtie rēķini?

Saņemtie un izrakstītie rēķini ļauj gan pašai organizācijai, gan tās darījuma partnerim samazināt nodokļa bāzi PVN aprēķināšanai. Taču, lai būtu tiesības izmantot šādu atskaitījumu, ir jāņem vērā izsniegtie un saņemtie dokumenti, kas ir tā pamatā. Jebkurā laikā nodokļu iestādei var rasties šaubas par šāda atskaitījuma likumību un tā var pieprasīt iesniegt apliecinošus dokumentus. Nodokļu iestāde var arī pieprasīt informāciju par rēķiniem gadījumos, kad tiek pārbaudīts kāds šīs organizācijas darījuma partneris.

Svarīgs! Ja rēķini netiek ņemti vērā un uzglabāti, tad Krievijas Federālā nodokļu dienesta pārbaudes rezultātā inspektors var uzskatīt, ka nodokļa atskaitījums ir nelikumīgs. Rezultātā PVN tiks pārrēķināts vēlreiz, un organizācijai būs pienākums samaksāt ne tikai jau samaksātā un uzkrātā PVN starpību, bet arī par rupju pārkāpumu uzlikto naudas sodu, kā arī par to aprēķināto sodu apmēru. visu nemaksāšanas periodu.

Runājot par dokumentu glabāšanu: rēķinu glabāšanas laiks nevar būt mazāks par pieciem gadiem.

Kuru pienākumos ietilpst rēķinu uzskaites uzturēšana?

Gan izrakstīto, gan saņemto rēķinu uzskaite ietilpst grāmatvedības darbinieku pienākumos. Grāmatvedības organizēšana parasti tiek uzticēta galvenajam grāmatvedim, kurš sadala pienākumus starp padotajiem. Nereti rēķinu uzskaite tiek uzticēta par inventāra iegādi un pārdošanu atbildīgajam grāmatvedim, daudz retāk to dara cita profila grāmatveži vai vēl jo vairāk pats galvenais grāmatvedis.

Kāds dokuments ir jāizmanto, lai reģistrētu rēķinus?

Šo dokumentu uzskaite ietver specializēta rēķinu žurnāla uzturēšanu. Tas ir nodokļu reģistrs, un tas katru ceturksni jāiesniedz Krievijas Federācijas nodokļu iestādēm. Pamatojoties uz to, nodokļu iestāde saskaņo jūsu pārskatus ar jūsu faktisko grāmatvedību.

Svarīgs! Tomēr ne visām organizācijām ir jāapmaksā rēķini. Uzņēmumi, kas izmanto vienkāršoto nodokļu sistēmu, nedrīkst viens otram šos dokumentus izsniegt. Šajā gadījumā tiek noslēgts atbilstošs līgums, kurā atrunāti nosacījumi rēķinu nesniegšanai.

Kāda ir izrakstīto un saņemto rēķinu reģistrēšanas kārtība?

Kā minēts iepriekš, saņemto un izrakstīto rēķinu žurnāls ir jāaizpilda reizi ceturksnī. Tas sastāv no divām lielām sekcijām. Pirmajā sadaļā tiek izrakstīti rēķini. Tajā ir informācija par izsniegtajiem dokumentiem, norādot darījuma kodu, dokumenta numuru, datumu utt. Otrajā sadaļā – Saņemtie rēķini – tiek ievadīta informācija par rēķiniem to saņemšanas secībā.

Šo dokumentu var glabāt papīra vai elektroniskā formā, bet nodokļu iestāde pieprasa nodrošināt tikai tā elektronisko versiju.

Kur es varu lejupielādēt veidlapu un rēķinu grāmatas paraugu?

Rēķinu žurnāla veidlapa ir pieejama lejupielādei gandrīz jebkurā grāmatvedībai veltītā informācijas resursā. Varat arī to lejupielādēt.

Katram uzņēmumam ir jāreģistrē saņemtie un izrakstītie rēķini par noteiktu taksācijas periodu. Tas var būt elektronisks vai klasisks papīrs ar šuvēm un lappušu numerāciju, kā arī uzņēmuma zīmogs.

Šī dokumenta pamatu veido divas tabulas: vienā no tām tiek ņemti vērā izrakstītie rēķini, bet otrajā - saņemtie rēķini, un uz tām visām attiecas obligāta reģistrācija, stingri ievērojot hronoloģisko secību.

Cienījamie lasītāji! Rakstā ir runāts par tipiskiem juridisku problēmu risināšanas veidiem, taču katrs gadījums ir individuāls. Ja vēlaties uzzināt, kā atrisināt tieši savu problēmu- sazinieties ar konsultantu:

PIETEIKUMU UN ZVANU TIEK PIEŅEMTI 24/7 un 7 dienas nedēļā.

Tas ir ātri un PAR BRĪVU!

Noteikumi paredz, ka uzņēmumam četrus gadus ir jāglabā žurnāls kopā ar visiem primārajiem dokumentiem, kas kalpo kā PVN atskaitīšanas apliecinājums.

Pamatnoteikumi

Kam ir jāreģistrējas

Jautājumu par to, kas iesniedz žurnālu, regulēja izmaiņas likumdošanā, kas stājās spēkā 2019. gada sākumā.

Ja iepriekš par aizpildīšanu bija atbildīgs katrs uzņēmums neatkarīgi no tā darbības veida, ja tas strādā ar rēķiniem, tad tagad to drīkst darīt tikai:

- starpnieki, kas darbojas savā vārdā, bet tā klienta interesēs, ar kuru ir noslēgts attiecīgais līgums;

- ar transporta pakalpojumiem saistītu darbību veikšana;

- tie, kas darbojas kā attīstītāji savā zemes gabalā.

Reģistrācija jāveic gan individuālajiem uzņēmējiem, gan juridiskām personām. personām neatkarīgi no tā, kādu nodokļu sistēmu tās izmanto.

Atcelšanas un noteikumu izmaiņas

2019. gada aprīlī tika veiktas izmaiņas nodokļu un grāmatvedības likumdošanā, kuru mērķis ir vienkāršot grāmatvedības procesu.

Galvenie jauninājumi ir šādi:

- PVN nodokļa maksātājiem rēķinu žurnālu kārtošana nav obligāta;

- rēķina veidlapu var parakstīt nevis paši uzņēmēji, bet personas, kurām ir atbilstošas pilnvaras to darīt;

- PVN par nekustamā īpašuma pārdošanu tiek aprēķināts brīdī, kad objekts tiek tieši nodots jaunajam īpašniekam;

- veiktas izmaiņas noteikumos par apmēru un valūtas kursa starpībām, kas tiek apvienotas zem vispārīgā termina “valūtu starpības”;

- atcelts pienākums vienā reizē uzskaitīt izdevumus par aprīkojumu un darba apģērbu;

- noteikta kārtība, kādā bez atlīdzības saņemtā vai nodotā manta tiek ņemta vērā vērtībā (tā tirgus vērtību var norakstīt izdevumos);

- izslēgts no nodokļu uzskaites;

- precizēts jautājums par parāda prasījuma tiesību cesijas rezultātā radušos zaudējumu iekļaušanu izdevumu kategorijā (2019. gadā negatīvā starpība starp parāda prasījuma tiesību pārdošanas gūtajiem ienākumiem un parāda atlikuma cenu. prece/pakalpojums tiek ņemts vērā izdevumos pirkuma veikšanas datumā).

Pirkšanas un pārdošanas grāmatas

No 2019. gada augusta var pieteikties gan uzskaites žurnāla, gan iegādes un pārdošanas uzskaites jaunas formas.

Pirkumu grāmatā ir notikušas šādas izmaiņas:

| 2. kolonna | Tas parādījās ar nosaukumu “Operācijas tipa kods”. |

| 3. kolonna | Attiecībā uz pārdevēja rēķina numuru un datumu tagad tiek ievadīts muitas deklarācijas numurs vai numurs ar izziņas datumu par preču ievešanu un netiešo nodokļu samaksu atkarībā no valsts, no kuras preces tiek ievestas. |

| 7. grāfs | Ietver rekvizītu ievadīšanu dokumentos, kas kalpo kā apstiprinājums faktiskajai PVN samaksai. |

| 11. un 12. kolonna | Attiecas uz informāciju un starpnieku darbībām. |

| 14. grāfs | Paredzēts valūtas nosaukumam un kodam, kura aizpildīšana nepieciešama tikai gadījumos, ja preču iegāde notiek ārvalstu valūtā. Visās pārējās situācijās tas netiek aizpildīts, tas ir, paliek tukšs. |

Pārdošanas grāmata nebija bez izmaiņām. Jo īpaši vairs nav jāiekļauj korekcijas rēķini, kurus sastāda pārdevējs, ja taksācijas periodā, kad notika pati sūtīšana, ir pieaugušas nosūtītās produkcijas izmaksas.

Turklāt veidlapai tika pievienotas šādas kolonnas:

Prasības rēķinu žurnāla aizpildīšanai

Pamatprasības, kas jāievēro, aizpildot rēķinu žurnālu, ir diezgan maz. Viena no galvenajām prasībām attiecas uz obligātu dokumenta lappušu numerācijas klātbūtni. Turklāt tam noteikti jābūt sašūtam.

Ja žurnāla uzturēšanai izmantojat datorprogrammas, piemēram, 1C 8.3, reģistri obligāti jāizvada uz papīra ar numerāciju un programmaparatūru.

Uzņēmumam, kas patstāvīgi uztur grāmatvedības žurnālu, ir tiesības noteikt, kādā laika periodā tas tiks veidots. Šī dokumenta nezināšana neparedz nekādu citu atbildību, izņemot 50 rubļu naudas sodu saskaņā ar Krievijas Federācijas Nodokļu kodeksa 126. pantu.

Juridiskie darījumi

Nosūtītāja preces un jūsu

Ja starpnieks vienlaikus darbojas gan kā komisionārs (aģents), gan piegādātājs, tad pircējam tiek izrakstīts rēķins par pilnu preču apjomu. Šajā gadījumā starpnieks sevi norāda tieši kā pārdevēju, neskatoties uz to, ka tur atrodas arī principāla preces.

Rēķins iziet reģistrācijas procesu pārdošanas virsgrāmatā, kā arī starpniecības virsgrāmatā un klienta pirkuma grāmatā. Pēc tam rēķina dati tiek nosūtīti principālam, lai viņš varētu atkārtoti izsniegt dokumentu starpniekam.

Šis atkārtoti izrakstītais rēķins atspoguļo tikai tās preces, kuru īpašnieks ir principāls. Nepieciešama reģistrācija principāla pārdošanas grāmatā un starpnieka virsgrāmatā.

Principālam (principālam)

Pērkot preces, ko starpnieks veic personīgi savā vārdā principālam, piegādātājs izsniedz rēķinu uz starpnieka vārda. Reģistrācija jāveic starpnieka reģistrā, tā iegādes grāmatiņā un piegādātāja pārdošanas grāmatiņā.

Kopsavilkuma variācijas

Starpniekam ir atļauts uz principāla vārda izrakstīt apvienoto rēķinu, tai skaitā preces, kas iegādātas no dažādiem piegādātājiem. Tāpat principāls var izrakstīt apvienoto rēķinu, iekļaujot preces, kas pārdotas vairākiem klientiem.

Ja principālam piederošās preces tiek pārdotas vairākiem klientiem, uz katra vārda tiek izrakstīti atsevišķi rēķini, kas tiek ierakstīti attiecīgajās pirkumu grāmatiņās.

Pēc tam principāls saņem datus no starpnieka par visiem realizētajiem darījumiem, savukārt principāls izraksta ģenerālrēķinu par pārdoto preču apjomu. Šis vispārējais konts tiek ierakstīts starpnieka žurnālā un pilnvarotāja pārdošanas virsgrāmatā.

Kad starpnieks pērk preces nosūtītājam, viņam tiek uzrādīti piegādātāju rēķini. Šie izsniegtie dokumenti ir jāreģistrē piegādātāju reģistrā un pārdošanas grāmatās. Pēc tam nosūtītājam no starpnieka tiek izsniegts vispārējs rēķins par precēm, kas iegādātas no visiem pārdevējiem. Šī apkopotā konta ierakstu veic starpnieka žurnālā un principāla iegādes virsgrāmatā.

Ir gadījumi, kad starpnieks saņem avansa maksājumu no vairākiem pircējiem vienā dienā par turpmāko principālam piederošo preču piegādi. Šajā gadījumā starpnieka pienākums ir katram no klientiem izrakstīt atsevišķus avansu rēķinus. Šie rēķini ir jāieraksta šo klientu žurnālos un pirkumu grāmatās.

Pēc tam principāls saņem no starpnieka ziņu par visiem avansiem, un principāls izraksta vispārēju avansu rēķinu, kas ierakstīts starpnieka žurnālā un pilnvarotāja pārdošanas grāmatiņā.

Citas situācijas un risinājumi

Nianses komisionāriem

Ja komisionāri savā vārdā iegādājas kādas preces pasūtītāju labā, tad starp komisionāriem un pārdevējiem tiek noslēgts līgums. Sniedzot rēķinu par preču iegādi savā vārdā, pamatojoties uz pārdevēju rēķiniem, žurnālā jāglabā komisijas aģenta veidlapas paraugs.

Svarīgi punkti, kas jāņem vērā komisāram:

- par viņa saņemto atlīdzību jānodrošina pasūtītājiem veidlapas (gan par pašu atlīdzību, gan par precēm);

- no pārdevējiem pieņemtie rēķini nav jāreģistrē pirkumu grāmatiņā;

- komisāra izrakstītais rēķins uz pilnvarotāju vārda ir atspoguļots tikai attiecībā uz summām, kas izmantotas kā atlīdzība viņam;

- Pārskati, ko pilnvarotāji sastādījuši pēc no komisionāriem saņemtās informācijas, ir jāreģistrē.

Starpniecības aktivitātes

Starpnieka galvenajos pienākumos ietilpst darījumu veikšana savā vārdā par galvotāju sniegto naudu, kā arī darbību veikšana ne tikai par galvotāju naudu, bet arī viņu vārdā. Otrais variants ietver rēķina izsniegšanu vai nu galvotāju vārdā klientam, vai piegādātāja vārdā galvotājiem.

Lai veiktu šādas darbības, ir jābūt garantijai vai pārstāvības līgumam. Nav nepieciešams ievērot noteikumus par rēķinu sagatavošanu un uzglabāšanu.

Starpnieku uzdevumā ir iespējams veikt operācijas, ja pasūtījumi tiek izpildīti saskaņā ar komisijas līgumiem, aģentu līgumiem, kas paredz aģentu darbību veikšanu savā vārdā.

Vienkāršota diagramma

Uzņēmumiem, kas darbojas pēc vienkāršotās nodokļu sistēmas, atsevišķos gadījumos ir jāizraksta rēķini un līdz ar to jāaizpilda uzskaites žurnāls.

Saskaņā ar 2019. gada jūlija dekrētu tas ir nepieciešams, pērkot produktus no ārvalstu uzņēmuma, kas atrodas ārvalstīs, bet pārdod produkciju Krievijas Federācijā, kā arī iznomājot valsts un pašvaldību fondos iekļautos īpašumus.

Uzņēmums, kas darbojas pēc vienkāršotās sistēmas, 5 dienu laikā izraksta sev rēķinu un reģistrē to žurnālā.

Dokumentu labošana pēc piegādes

Pašreizējie tiesību akti neparedz pienākumu iesniegt koriģētu grāmatvedības žurnālu, ja tas tika iesniegts Federālajam nodokļu dienestam, pēc kura tajā tika atklāti trūkumi. Tomēr ir vēlams izlabot kļūdas un nosūtīt rediģēto versiju Federālajam nodokļu dienestam.

Lai veiktu izmaiņas dokumentā, vispirms ir jāatceļ nepareizais rēķins. Tas tiek darīts, norādot preces cenu un nodokļa summu ar mīnusa zīmi un ierakstot pareizo rēķina versiju ar plus zīmi.

Pieņemsim, ka preci pircējam iegādājās starpnieks, un pēc tam viņa grāmatvedībā tika atklāts, ka otrā ceturkšņa grāmatvedības žurnālā ir nepareiza informācija par no pārdevēja saņemto rēķinu. Pats žurnāls jau nosūtīts nodokļu inspekcijai.

Šajā gadījumā grāmatvedis žurnāla 1. daļā atceļ nepareizo ierakstu, un kopējie rādītāji tiek norādīti ar mīnusa zīmi. Nākamo rindu aizpilda līdzīgi kā atcelto un izlabo 12. aili, kurā norāda pareizo konta numuru. Izmaksu rādītājiem ir pievienota mīnusa zīme.

Žurnāla otrajā daļā arī nepareizais ieraksts tiek dzēsts, bet 4.aile, kurā labots konta numurs, tiek labota. Šajā gadījumā izmaksu rādītāji tiek apzīmēti ar “plus” zīmi, kas kalpo kā apstiprinājums to uzticamībai.

Uzmanību!

- Biežo tiesību aktu izmaiņu dēļ informācija dažkārt noveco ātrāk, nekā varam to atjaunot mājaslapā.

- Visi gadījumi ir ļoti individuāli un atkarīgi no daudziem faktoriem. Pamatinformācija negarantē risinājumu jūsu konkrētajām problēmām.