Praegu peavad arvepäevikut ainult vahendustegevusega tegelevad organisatsioonid: komisjoniagendid, agendid, ekspediitorid. See kohustus on määratletud Vene Föderatsiooni maksuseadustikus. Vastavalt art. punktile 3.1. Vene Föderatsiooni maksuseadustiku artikkel 169, käibemaksukohustuslased, sealhulgas maksumaksja kohustustest vabastatud isikud, ja isikud, kes ei ole maksumaksjad, juhul, kui nad väljastavad ja (või) saavad komisjonilepingute alusel toimingute tegemisel arveid, agendilepingud, mis näevad ette kaupade (tööde, teenuste, omandiõiguste) teostamist ja (või) omandamist komisjoni esindaja (agendi) nimel, on kohustatud pidama selle tegevusega seotud laekunud ja väljastatud arvete logi.

Programmis 1C: Raamatupidamine 8 väljaanne 3.0 Arvepäevikut peetakse loomulikult automaatselt. Iga saadud või väljastatud arve loob kande inforegistrisse Arvete päevik. Ja otse päevikusse valitakse registrikanded, milles täidetakse andmed: Arve summa (vahendustasu) ja käibemaksu summa (vahendustasu). Need andmed arvetel täidetakse teatud olukordades automaatselt ja pole kasutajale kättesaadavad. Kõik on üsna lihtne. Kuid programmi kasutajatel on raskusi arvete päevikus paranduste tegemisega seotud toimingutega.

Arvete päevikus muudatuste tegemise kord on määratletud Vene Föderatsiooni valitsuse 26. detsembri 2011 dekreediga nr 1137. Ajakirjas ei kasutata lisalehti. Vastavalt päeviku eeskirja punktile 12 registreeritakse muudatuste vajaduse korral arve raamatupidamise päevikus selle maksustamisperioodi eest, mil arve registreeriti enne selles paranduste tegemist.

Paranduste järjekord on järgmine: uuel päevikureal registreeritakse arvel olevad andmed enne selle paranduste tegemist, tühistamisele kuuluvad (negatiivse väärtusega) ja järgmisel real arve selles tehtud parandused registreeritakse (positiivse väärtusega).

Vaatame, kuidas seda programmis teha, kasutades konkreetset näidet agendiorganisatsiooni raamatupidamises, kes ostab käsundiandjale kaupu (töid, teenuseid) enda nimel.

Vaatame näidet.

Agendiorganisatsioon rakendab üldist maksustamisrežiimi – tekkepõhist maksustamisviisi ja on käibemaksukohustuslane. Organisatsioon sõlmis Põhiorganisatsiooniga käsunduslepingu. Vastavalt lepingule ostab organisatsioon “Agent” organisatsioonile “Põhiorganisatsioon” teenuseid ja nõuab agenditasu. Põhiorganisatsioon kohaldab ka üldist maksustamisrežiimi ja on käibemaksukohustuslane.

Mais osteti teenus hinnaga 118 000 rubla, sh käibemaks 18% (18 000 rubla). Tarnija väljastas organisatsiooni (agendi) nimele 30.05.2018 arve numbriga 77. Hankearuanne esitatakse käsundiandjale iga kuu viimasel päeval.

Programmis kasutatakse materiaalsete varade ja teenuste põhivara agendi omandamise tehingu registreerimiseks dokumenti Kviitung koos tehingu liigiga Kaubad, teenused, vahendustasu.

Dokumendi päises on märgitud tarnija vastaspool ja temaga sõlmitud leping.

Tellija(te)le ostetud teenused on näidatud vahekaardil Agentuuriteenused. Tabeliosas valitakse kaup-teenus, selle maksumus ja käibemaksumäär. Tabelijaotise igal real on märgitud vastaspool-printsiibil ja temaga sõlmitud käsundusleping (lepingu tüüp Ostule pühendunud (printsiibliga).) ja arvelduskonto.

Tarnijalt saadud arve kantakse dokumendi “jalusesse”.

Kviitungi dokument on näidatud joonisel fig. 1.

Agent peab tarnijalt saadud arve käsundiandjale uuesti väljastama. Ülaltoodud toimingu tegemiseks, samuti tulude (töötasude) ja käibemaksu arvutamiseks kasutab programm dokumenti Aruanne käsundiandjale koos toimingu liigiga Hankearuanne.

Vahekaardil Peamine on näidatud vastaspool ja temaga sõlmitud esinduse ostu-müügileping. Näidatud on vahendustasu (asutuse) tasu arvestamise meetod, tasuteenus, käibemaksumäär ja konto, tulukonto ja selle analüüs.

Vahekaarti Tooted ja teenused on mugav täita automaatselt vastava nupu abil. Vahekaart sisaldab kahte tabeliosa. Ülemises tabelis on näidatud tarnija vastaspooled, kellelt ost tehti, ja partiid - Kviitungidokumendid, mille abil ostutoimingud programmis vormistati, ostetud kaupade ja teenuste maksumus ning taotletud käibemaksu summa. tarnija. Kui tarnija esitas arve agendi nimele, siis lülitatakse sisse vastav märkeruut ning näidatakse saabunud arve kuupäev ja number. Ülemise tabeliosa iga rea jaoks luuakse alumine tabeliosa. See näitab sellelt tarnijalt ostetud kaubad ja teenused, nende maksumust, käibemaksu ja vajadusel tasu suurust.

Pärast dokumendi täitmist vahekaardil Peamine väljastatakse tasu arve. Töötasu arve registreeritakse müügiraamatus, kuid seda ei registreerita raamatupidamispäevikus (Vene Föderatsiooni maksuseadustiku artikli 169 punkt 3.1).

Dokumendi tegemisel raamatupidamises ja kasumimaksustamise eesmärgil kogub see tulu (tasu), arvestab tulult käibemaksu ning tasu arve registreerimiseks tehakse kanne Müügikäibemaksu akumulatsiooniregistrisse.

Dokument Teata kommitendile on näidatud joonisel fig. 2.

Ja meie jaoks on praegu kõige olulisem see, et läbiviimisel (arvestamisel) väljastaks dokument tarnijatelt saadud arved uuesti käsundiandja nimele (looks dokumendid väljastatud arve) ja kirjutage nende arvete lingid ülemisse tabeli ossa atribuudis Arve.

Agent väljastab arve tarnijalt saadud arve kuupäevaga. Meie näites väljastati käsundiandjale arve numbriga 13 kuupäevaga 30. mai 2018. Väljastatud arvel on ootuspäraselt märgitud müüjaks tarnija ja ostjaks käsundiandja.

Väljastatud arve trükitud vorm on näidatud joonisel fig. 3.

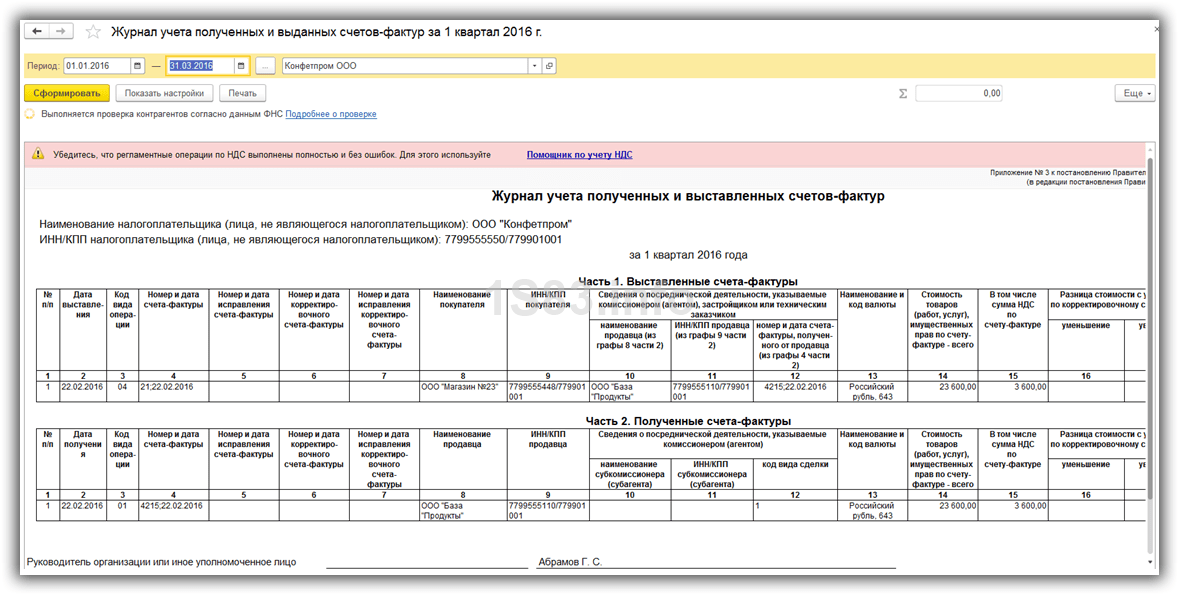

Vaatame arvete logi. 2. osas “Saadud arved” kajastatakse tarnijalt saadud 30.05.2018 arve nr 77 summas 118 000 rubla, sh käibemaks 18 000 rubla. 1. osas “Väljastatud arved” registreeritakse käsundiandja nimele väljastatud 30.05.2018 arve nr 13. Veerus 8 on märgitud ostja-käsitlus, veerus 10 tarnija ja veerus 12 on väljastatud arve viidatud tarnijalt saadud arvele. Logi on õigesti täidetud.

Arvete päevik on näidatud joonisel fig. 4.

Nüüd vaatame, milliseid parandusi võiks teoreetiliselt meie imelises arvete päevikus vaja minna. Vaatleme kolme juhtumit.

Esimene juhtum. Tarnija leidis algdokumentides vigu. Teenuse maksumus oli valesti märgitud (paisutatud). Tegelik (õige) hind on 106 200 rubla, sealhulgas käibemaks 18% (16 200 rubla). Tarnija väljastas agendile parandatud arve, 30. juuli 2018 parandus nr 1 arvele nr 77. Agendil on vaja tarnijalt saadud parandatud arve käsundiandjale uuesti väljastada.

Esmalt dokumenteerime programmis tarnijalt parandatud arve saamise fakti. Avame (või avame) dokumendi Arve saadud nr 77 dateeritud 30.05.2018 ja kasutage nuppu “Loo põhjal”. Valige avanevas menüüs üksus Arve parandus(joonis 5).

Programmil on kaks spetsiaalset kohandamisdokumenti: Kviitungite korrigeerimine Ja Rakendamise kohandused. Neid dokumente kasutatakse tarnijatelt saadud ja väljastatud parandatud ja korrigeeritud arvete registreerimiseks. Seetõttu pole üllatav, et programm avas meile Kviitungi korrigeerimise dokumendi (selle saab luua ka Kviitungi dokumendi põhjal).

Vahekaardil Peamine on juba valitud toimingu liik ja alusdokument - Kviitungi dokument, mille abil registreeriti käsundiandjale kauba (tööde, teenuste) ost. Korrigeerimine kajastub kõigis raamatupidamise osades.

Tabelikujuline osa sakil Agentuuriteenused Kui valite alusdokumendi, täidetakse see automaatselt. Tabeli osa rida sisaldab kahte alamstringi: "enne muudatust" ja "pärast muudatust". Alamstringis "pärast muutmist" peate hinda käsitsi muutma vastavalt tarnijalt saadud dokumendile.

Tarnijalt saadud parandatud arve registreeritakse dokumendi “jaluses”.

Kviitungi korrigeerimise dokument on näidatud joonisel fig. 6.

Avage registreeritud (loodud) dokument Kviitungi arve 77 (parandus 1). Dokumendis on viidatud 30. mai 2018. a arvele nr 77. Alusdokument on dokument Kviitungite korrigeerimine(joonis 7).

Parandatud arve printsipaalile uuesti väljastamiseks peab agent üles leidma dokumendi Arve väljastatud 30.05.2018 nr 13 ja, nagu ka eelmises toimingus, kasutage nuppu "Loo põhjal". Avanevas menüüs valige ka üksus Arve parandus(joonis 8).

Sel juhul koostame dokumendi Rakendamise kohandused koos operatsiooni tüübiga Parandus algdokumentides. Aluseks on dokument Arve väljastatud, korrigeerimise kajastamine on võimalik ainult käibemaksuarvestuses (kuid muud pole vaja).

Tabeliosa, antud juhul vahekaardil Teenused, täidetakse käsitsi. Alamstring "enne muutmist" näitab hinda enne vea parandamist ja alamstring "pärast muudatust" näitab õiget hinda.

Printsipaalile väljastatud parandatud arve väljastatakse dokumendi “keldris”.

Rakenduse kohandamise dokument on esitatud joonisel fig. 9.

Selle täitmisel dokument ei liiguta, see on ainult dokumendi C aluseks müügiarve väljastatud 13 (parandus 1).

Ülaltoodud dokument ja selle trükitud vorm on esitatud joonisel fig. 10.

Tundub, et kõik on korras, kuid vaatame dokumendi tulemust.

Arvepäeviku pidamise eeskirjas ette nähtud dokument tühistas (miinusmärgiga) vigase kande ja lisas (plussmärgiga) uue õige kande teaberegistrisse. Arvete päevik. Kuid millegipärast ei täitnud ma uues kirjes üksikasju. Tarnija arve number, mis tähendab, et ajakirja 1. osa veergu 12 ei täideta.

Selle puuduse parandamiseks saan ainult soovitada kasti "Käsitsi reguleerimine" sisse lülitada ja arve numbri käsitsi sisestamist (joon. 11).

Vaatame, mis me arvete päevikusse saime. Päeviku 2. osas vigane kanne tühistati ja laekunud arvele nr 1 registreeriti 30.07.2018 parandus summas 106 200 rubla, sh käibemaks 16 200 rubla. 1. osas tühistati ka vigane kanne ja registreeriti väljastatud arve parandus. Veerus 12 viitab väljastatud arve tarnijalt saadud arvele. Kõik osutus õigeks.

Arvete logi pärast vea parandamist on näidatud joonisel fig. 12.

Teine juhtum. Tarnijalt saadud arve registreerimisel tegi agent teenuse maksumuse sisestamisel tehnilise vea ja lisaks sisestas arve numbri valesti (näiteks numbri 777 asemel sisestati number 77). Agent peab tegema arvete päevikus muudatusi: parandama oma vea ja väljastama käsundiandjale parandatud arve.

Tarnija arve registreerimisel tehtud vea parandamiseks leiame dokumendi Arve saadud 30.05.2018 nr 77 ja kasutage uuesti nuppu "Loo põhjal". Avanevas menüüs valige nüüd üksus (joonis 13).

Nagu eelmisel juhul, luuakse dokument Kviitungite korrigeerimine, kuid toimingu tüübi järgi Enda vea parandamine.

Seda tüüpi toimingu kasutamisel ilmub vahekaardil Peamine spetsiaalne plokk arve detailide vigade parandamiseks, mis koosneb kahest detailide veerust: “Vana väärtus” ja “Uus väärtus”. Saadud arve numbrile märgime uue, õige väärtuse.

Parandame kulude vea vahekaardi tabeliosas. Agentuuriteenused täpselt sama, mis eelmises näites.

Nupu “Registreeri” abil registreerime oma tehtud parandused spetsiaalsesse dokumenti.

Dokument Kviitungite korrigeerimine näidatud joonisel fig. 14.

Meie tegevuse tulemusena luuakse spetsiaalne ametlik dokument Arve saadud, mõeldud parandama "meie omi" vigu tarnija arvete registreerimisel (joonis 15).

Me ei käsitle käsundiandjale parandatud arve väljastamise protsessi teist korda (sellest on üksikasjalikult juttu esimeses näites), vaid võtame kohe oma arvete päevikusse.

Päeviku 2. osa kustutas vigase kande ja fikseeris õige kanne parandatud arve numbri ja õigete summadega. Päeviku 1. osas vigane kanne tühistati ja väljastati parandatud arve, millel oli viidatud arve nr 777.

Arvete päevik on näidatud joonisel fig. 16.

Lõpuks vaatleme kolmandat juhtumit. Agent kandis tarnijalt saadud arve ekslikult raamatupidamispäevikusse ja väljastas selle ka ekslikult (automaatselt) käsundiandja nimele uuesti. Arve kanded raamatupidamispäevikusse tuleb tühistada.

Reegel on väga lihtne. Ajakirja eeskirja punkti 12 kohaselt tehakse arve ekslikul registreerimisel ajakirjas arve andmete kirjed ajakirja uuele reale, mis kuulub tühistamisele (negatiivse väärtusega). maksustamisperiood, mil määratud arve ekslikult registreeriti -tekstuur.

Nagu teame, on päeviku kanne inforegistri kanne Arvete päevik. Ühegi inforegistri kannet ei saa automaatselt tagasi pöörata ja programmis pole selleks spetsiaalset dokumenti. Seetõttu peame tegema kanded registrisse Arvete päevik käsitsi. Reguleerimist saab teha dokumendiga Operatsioon, kuid see on üsna töömahukas, kuna register sisaldab palju üksikasju. Seetõttu teen ettepaneku teha muudatusi dokumentide liikumises Arve saadud nr 77 30.05.2018 ja Arve väljastatud nr 13 30. mai 2018, kuna nende dokumentide teostamise tulemuseks on meile vajalikud arvepäeviku kanded.

Alustame saadud arvega. Kohanduste tegemiseks peate lubama dokumendi sisestamise tulemustes märkeruudu Käsitsi reguleerimine. Pärast seda tuleb kopeerida registrikanne ja määrata uues kandes summadele miinusmärk. Lisaks peate kopeeritud registrikirjes lubama märkeruudu Pööramine ja Pööramise märkeruudu. Enda vea parandamine.

Dokumendi liikumiste kohandamise tulemus Arve saadud esitatud joonisel fig. 17.

Dokumentide liikumised Arve väljastatud reguleeritakse täpselt samal viisil.

Vaatame viimast korda arvete logi. Nagu näeme, tühistati mõlemas logi osas ekslikud kanded edukalt.

Arvete päevik on näidatud joonisel fig. 18.

Kõik osutus üsna lihtsaks. Tõenäoliselt on see tootmisvõimalus - ilma planeeritud kulusid kasutamata - kellelegi mugav.

Meeldis? Jaga oma sõpradega

Konsultatsioonid programmiga 1C töötamiseks

Teenus on avatud spetsiaalselt klientidele, kes töötavad erinevate konfiguratsioonidega 1C programmiga või on teabe ja tehnilise toe (ITS) all. Esitage oma küsimus ja me vastame sellele hea meelega! Konsultatsiooni saamise eelduseks on kehtiva ITS Prof. lepingu olemasolu. Erandiks on PP 1C põhiversioonid (versioon 8). Nende jaoks pole lepingut vaja.

Selle dokumendi väljastab müüja pärast seda, kui ostja on temalt kauba või teenuse tegelikult kätte saanud. Vene Föderatsioonis nõutakse arvet ainult selle eest, selle väljastavad need müüjad, kes on kohustatud selle tasuma.

Käibemaksukohustuslane koostab laekunud arvete alusel “Osturaamatu” ja väljastatud arvete alusel “Müügiraamatu”.

Jaotises 1C 8.3 Raamatupidamine 3.0 on vastuvõetud ja väljastatud arved. Need on reguleeritavad, ettemakse ja põhisumma ettemakse jaoks. Arved väljastatakse ka müügile ja maksuagendile. Need, kes saavad omakorda lisaks ülalloetletutele, võivad olla sisseastumiskõlblikud.

Kõik need dokumendid koostatakse enamasti müügi- ja vastuvõtudokumentidest. Selles artiklis vaatleme, kuidas luua kõiki võimalikke arveid jaotises 1C 8.3 Raamatupidamine.

Teostamiseks dokumendi koostamine

Näitena avame mis tahes juurutusdokumendi demo andmebaasist. Vormi allosas näete nuppu “Kirjuta arve”.

Pärast sellel nupul klõpsamist koostab programm automaatselt täielikult täidetud “Arve” dokumendi. Saate selle avada hüperlingi abil, mis kuvatakse selle nupu asemel.

Arve saad printida otse müügidokumendist, vajutades nupule “Prindi”.

Saadud arvele saate märkida tarneviisi: paberkandjal või elektrooniliselt. Teine meetod on tavaliselt rakendatav juhtudel, kui teie organisatsioon ja vastaspool on ühendatud elektroonilise dokumendihaldussüsteemiga. Sellises olukorras saab dokumente saata ja vastu võtta otse 1C-s.

Kuidas koostada uus müügidokument ja sellele arve, vaata videost:

Ettemaksuks

Enne alustamist peate tegema mõned eelseaded.

Avage maksude ja aruannete seadistamine. Jaotises “KM” peame muutma “Ettemaksuarvete registreerimise korda”.

Meie näite puhul valime ripploendist kirje "Ära registreeri ettemaksete tasaarvelduse arveid kuni maksustamisperioodi lõpuni".

Sellises olukorras väljastatakse arved alles aruandeperioodi lõpus. Selle seadistuse määramine võimaldab meil dokumentide arvu oluliselt vähendada, sest arvesse lähevad ainult need ettemaksed, mille puhul ei olnud kvartali lõpus kauba saatmist ega teenuse osutamise fakti.

Lisaks selle sätte määramisele organisatsioonile tervikuna, saate selle määrata ka konkreetse lepingu jaoks vastaspoolega. Selleks avage vastava lepingu kaart ja minge jaotisse “KM”. Siin asub sarnane seade.

Ettemaksete arvete väljastamise protsess toimub käibemaksuarvestuse assistendi abil. See asub menüüs Toimingud.

See töötlemine hõlmab rutiinset ettemaksuarvete registreerimise toimingut. Allolev rida võimaldab registreerida maksuagendi arveid. See funktsioon on saadaval ainult vastava funktsiooniga lepingute alusel.

Video ettemaksuarvete koostamise kohta:

Saadud arved

Sissepääsuks

Vaatleme laekunud arvete kajastamist dokumendist “Laekumised (aktid, arved)”. Siin on kõik veelgi lihtsam kui väljastatud müügiarvete koostamisel.

Vormi allossa peate lihtsalt sisestama saadud dokumendi numbri ja kuupäeva. Pärast seda klõpsake nuppu "Registreeri".

Pärast sellel nupul klõpsamist koostab programm automaatselt täielikult täidetud arve ja lisab selle lingi kviitungi dokumenti.

Ettemaksuks

Seda tüüpi arve saab koostada DS-i laekumisel nii ettevõtte pangakontole kui ka kassasse. Sel juhul loome sularaha laekumiste põhjal.

Põhiosa ettemaksu arved koostatakse nendele lepingutele, millel on see atribuut.

Korrigeerimisarved

Seda tüüpi arved võivad olla kas kättesaamise või müügi arved. Neid võetakse vastavalt arvesse.

Me ei käsitle mõlemat tüüpi arvete koostamise näidet, kuna toimingud on mõlemal juhul peaaegu identsed.

Avame demoandmebaasist mis tahes juurutusdokumendi ja loome selle põhjal dokumendi „Rakenduse kohandamine”.

Oletame, et leppisime ostjaga kokku, et ta ostab veel juubeliküpsiseid ja klassikalisi minisarvesaiu. Selle eest teeme talle allahindlust Tirooli mustikapirukale.

Äsja loodud juurutamise korrigeerimise dokumendis on igal reaüksusel kaks rida: väärtustega enne muudatust ja pärast seda. Pärast kõigi vajalike muudatuste tegemist vajutage nuppu “Kirjuta korrigeerimisarve”, mis asub tavapärases kohas vormi allosas.

Arve koostatakse ja täidetakse automaatselt ning see on kättesaadav vastava hüperlingi kaudu.

Video müüjalt korrigeerimisarve koostamise kohta:

Dokumentide kontrollimine

Dokumentide analüüsimiseks ja leidmiseks, mille kohta arveid puuduvad, saate programmis kasutada spetsiaalset töötlust nimega “Express check”. See asub menüü "Aruanded" all.

Alloleval joonisel on näide meile huvipakkuva probleemi vigade kuvamise kohta, samuti programmi pakutud soovitused.

Arvete päevik

Dokumendi “Arve” liikumised

Kui avate mõne arve konteeringud, on näha, et raamatupidamisregistritesse ei teki kandeid. Dokument kajastub inforegistris “Arvete logi”.

Saabunud ja väljastatud arvete päevik

See aruanne asub menüüs Aruanded.

Päises märkige periood (tavaliselt kvartal) ja organisatsioon. Kui programm tuvastab vigu, kuvatakse vastav teade.

Vene Föderatsiooni valitsuse 19. augusti 2017. a määrus nr 981

Kommentaar

1. oktoobril 2017 jõustusid Vene Föderatsiooni valitsuse 26. detsembri 2011 määruse nr 1137 „Käibemaksu arvutamisel kasutatavate dokumentide täitmise (säilitamise) vormide ja reeglite kohta“ tehtud muudatused. .

Muudatused puudutasid arvete, ostu- ja müügiraamatute täitmise (säilitamise) blankette ja reegleid ning laekunud ja väljastatud arvete kajastamise päevikut. Vaatame kõige olulisemat neist lähemalt.

Arved

Alates 1. juulist 2017 on arve vormi juba ajakohastatud Vene Föderatsiooni valitsuse 25. mai 2017 määrusega nr 625, mil vastavalt lõigetele. 6.2 punkt 5 ja punktid. 4.2 punkt 5.1 art. Vene Föderatsiooni maksuseadustiku artiklis 169 ilmus uus rida 8 “Riigilepingu, kokkuleppe (lepingu) tunnus”. Alates 1. oktoobrist 2017 muudeti selle uue rea nime veidi „Valitsuslepingu, lepingu (lepingu) (kui see on) tunnus.“ Tuletagem meelde, et see rida tähistab riigi kaubatarnelepingu (tööde tegemine, teenuste osutamine), föderaaleelarvest juriidilisele isikule toetuste andmise lepingu (lepingu), eelarveinvesteeringute, sissemaksete identifikaatorit. põhikapitalile. Selle rea täitmise aluseks on lepingute täitmine vastavalt föderaalseadusele 29. detsembril 2012 nr 275-FZ ja Vene Föderatsiooni valitsuse 30. detsembri 2016. aasta määrusele nr 1552. Kuna reeglitesse pole viidet kriipsu panemise vajadusele, ei ole rea 8 täitmata jätmine rikkumine ja vastab seaduse nõuetele (Venemaa Rahandusministeeriumi kiri 8. septembrist 2017 nr 03 -07-09/57870).

Lisaks on arve vormile ilmunud uus veerg 1a “Tootetüübi kood”, mis vastab lõigete nõuetele. 15 punkt 5 art. Vene Föderatsiooni maksuseadustiku artikli 169 kohaselt ja täidetakse väljaspool Vene Föderatsiooni territooriumi EAEU liikmesriigi territooriumile eksporditavate kaupade puhul. Selle indikaatori puudumisel nõuavad reeglid veergu kriipsu lisamist.

Arve veerg 11 kannab nüüd nime “Tollideklaratsiooni registreerimisnumber”. Seetõttu peab see märkima kaubadeklaratsiooni põhi- ja lisalehtede veerus “A” oleva 23-bitise numbri, mis on moodustatud lõigete kohaselt. 1 kinnitatud Kaubadeklaratsiooni täitmise korra juhendi punkt 43. KÜ komisjoni 20. mai 2010 otsusega nr 257.

Arve allkirjastajatel oli märge, et arve võib allkirjastada mitte ainult üksikettevõtja, vaid ka tema poolt volitatud muu isik, mis vastab artikli 6 punktis 6 sätestatule. 169 Vene Föderatsiooni maksuseadustik.

Arvete täitmise reeglites on tehtud olulisi täpsustusi.

Nüüd on reeglites sätestatud ekspedeerijate, arendajate (arendaja ülesandeid täitvate klientide) poolt ostjatele (klientidele, investoritele) väljastatud arvete täitmise kord, kuigi terminit "koondarve" ise otsuses nr 1137 siiski ei esinenud. .

Erinevalt arvest, mille koostab komisjonäri (agendi), kes ostab kaupu (töid, teenuseid), omandiõigusi kahelt või enamalt müüjalt enda nimel, saavad sellise “koondarve” koostada ekspedeerijad ja arendajad arvete alusel. müüjate poolt erinevateks kuupäevadeks koostatud. Sel juhul märgitakse “koondarvele” ekspediitori või arendaja enda poolt sellise arve koostamise kuupäev ning müüjana antakse ekspediitori või arendaja enda nimi ja maksukohustuslasena registreerimise number (TIN). Reeglid näevad ka ette, et ekspediitorite koondarvetel on tarnitud kaupade nimetused (tehtud tööde, osutatud teenuste kirjeldus), üleantud omandiõigused iga müüja jaoks eraldi positsioonidel ning arendajate koondarvetel - teostatud ehitus- ja paigaldustööde nimetused, ostetud kaubad (tööd, teenused), omandiõigused ainult üksikute esemete kontekstis.

Täpsustused puudutasid ka aadressi arvele märkimise korda. Nüüd nõuavad eeskirjad juriidiliste isikute ühtses riiklikus registris märgitud aadressi (juriidiliste isikute puhul) kajastamist juriidilise isiku asukohas ja elukoha (üksikettevõtjate puhul) juriidiliste isikute ühtses riiklikus registris. Tuletagem meelde, et varem nõudsid eeskirjad asukoha märkimist vastavalt asutamisdokumentidele või üksikettevõtja elukohale. Sellised muudatused ei ole suunatud aadressi struktuuri ja täpsuse nõuete karmistamisele. Need on seotud peamiselt asjaoluga, et artikli lõike 2 kohaselt. Vene Föderatsiooni tsiviilseadustiku artikli 54 kohaselt määratakse juriidilise isiku asukoht selle riikliku registreerimise koha järgi Vene Föderatsiooni territooriumil, märkides ainult paikkonna (omavalitsusüksuse) nime. Samal ajal vastavalt lõigetele. 2 lk 5, lk. 2 punkti 5.1 lõiked. 3 punkt 5.2 art. Vene Föderatsiooni maksuseadustiku artikli 169 kohaselt peab arvetel olema märgitud maksumaksja konkreetne aadress.

Täitmiseeskirjas on määratud arvete kronoloogilises järjestuses säilitamise kord vastava maksustamisperioodi arvete väljastamise (koostamise) või laekumise kuupäeva järgi.

Korrigeerimisarved

Korrigeerimisarve vormis tehti sarnaselt arve vormi muudatustega:

- rida 5 sai nimeks “Riigilepingu, kokkuleppe (lepingu) (olemasolul) tunnus”;

- ilmus veerg 1b “Tootetüübi kood”;

- allakirjutanute nimekirjas on märgitud teine isik, kes on volitatud üksikettevõtja nimel arveid allkirjastama.

Korrigeerimisarve täitmise reeglitesse on ilmunud vaid üks uus säte, mille kohaselt on maksumaksjal õigus korrigeerimisarve täiendavatele ridadele ja veergudele märkida täiendavat teavet, sh esmase dokumendi rekvisiite (eeldusel, et vorm parandusarve säilitatakse). Seega on tehniliselt lisatud reegel, mis oli varem arvete puhul kasutusele võetud ja universaalses korrigeerimisdokumendis juba reaalselt rakendatud.

Arvete päevik

Raamatupidamispäeviku vorm on veidi muutunud. Seega tehti tehnilised muudatused veergude 10-12 üldpealkirjas (praegu – „Müüjatelt saadud arvete andmed“) ja veeru 12 pealkirjas (praegu – „arve (korrigeerimisarve) number ja kuupäev), laekunud müüjalt (2. osa veerust 4 (veerg 6)").

Allakirjutanute nimekirjas on märgitud teine isik, kes on volitatud füüsilisest isikust ettevõtja nimel arvelehte allkirjastama.

Raamatupidamispäeviku pidamise reeglites on tehtud tõsiseid täpsustusi.

Esiteks, vastavalt art. punktile 3.1. Vene Föderatsiooni maksuseadustiku artikli 169 kohaselt kinnitavad eeskirjad kohustust pidada raamatupidamispäevikut ainult vahendajatel, ekspediitoritel ja arendajatel. Samuti märgitakse, et päevikut ei peeta, kui komisjoni esindajad (agendid) müüvad kaupa (tööd, teenuseid) lõigetes nimetatud isikutele. 1 punkt 3 art. Vene Föderatsiooni maksuseadustiku artikkel 169 ja artikli lõikes 5 sätestatud juhtudel. 161 Vene Föderatsiooni maksuseadustik.

Nii raamatupidamispäeviku vormi 1. kui ka 2. osas jäetakse alles vastavalt veerud 2 “Väljastamise kuupäev” ja “Saavutamise kuupäev”, kuid need kuupäevad ei oma enam arvete registreerimise maksustamisperioodi määramisel põhimõttelist tähtsust. . Vastavalt raamatupidamispäeviku pidamise reeglitele registreeritakse nüüd 1. osas lõppenud maksustamisperioodi eest koostatud arved ning 2. osas - aegunud perioodi eest koostatud ja laekunud, sh. pärast selle maksustamisperioodi lõppu, mil ostjale arve koostati, kuid enne deklaratsiooni esitamise tähtaega või artikli punkti 5.2 alusel ajakirja esitamise tähtaega. 174 Vene Föderatsiooni maksuseadustik. Muide, raamatupidamispäeviku 1. ja 2. osa veergudes teabe esitamise korda kirjeldavad sätted on raamatupidamispäeviku pidamise reeglitest välja jäetud, mis tähendab Venemaa föderaalse maksuteenistuse esindajate sõnul et neid veerge ei tohiks enam üldse täita.

Kinnitatud on varem soovitatud protseduur raamatupidamispäevikus paranduste tegemiseks, mida varem soovitas Venemaa föderaalne maksuteenistus. Seega kajastatakse parandatud arve raamatupidamispäevikus selle perioodi eest, mil arve registreeriti enne selles paranduste tegemist. Sellisel juhul tühistatakse arvel olev kanne enne paranduste tegemist ja parandatud arve registreerimist. Arve eksliku registreerimise korral tühistatakse kanne maksustamisperioodi kohta, mil selline arve registreeriti. Kui avastatakse, et arvet ei ole raamatupidamispäevikus registreeritud, kajastatakse sellisel arvel olevad andmed selle maksustamisperioodi kohta, mil arve on koostatud.

Täpsemalt kirjeldatakse arvete registreerimise korda kaupade (töö, teenuste), omandiõiguste müügi või soetamise korral komisjoni esindajate (agentide) poolt erinevates olukordades.

Näiteks kui komisjonär (agent) müüb nii enda kaupa (tööd, teenust) kui ka käsundiandja (käsundisaaja) kaupu (tööd, teenused), siis kajastab ta raamatupidamispäeviku 1. osas veerus 14 kogumaksumus veerust 9 real "Maksumine kokku" ja veerus 15 - käibemaksu summa komisjonilepingu (agendilepingu) alusel müüdud kaupade (töö, teenuste) pealt. Kui komisjonär (agent) müüb mitme käsundiandja (käsundi) kaupu (töid, teenuseid), on registreerimisprotseduur veidi erinev. Sel juhul kajastatakse raamatupidamispäeviku 1. osas veerus 14 kaupade (tööde, teenuste) maksumus veerust 9 real "Maksumine kokku" iga käsundiandja (käsundi tellija) poolt komissarile väljastatud arve kohta ( agent). Vastavalt sellele näidatakse veerus 15 veerus 8 toodud käibemaksu summa reale “Maksumine kokku” iga käsundiandja (käsundi tellija) poolt komisjonivolinikule (agendile) väljastatud arve kohta. Ilmselgelt ei anna erinevad registreerimisreeglid selget vastust küsimusele, mida tuleks teha, kui nii komitendi (agendi) enda kaup (töö, teenus) kui ka mitme käsundiandja (käsundi) kaup (töö, teenus) samaaegselt müüdud. Venemaa föderaalse maksuteenistuse esindajate kommentaaride kohaselt tuleks sel juhul juhinduda protseduurist, mis on ette nähtud mitme tellija (käsundi) kaupade (tööde, teenuste) müügiks.

Hoolduseeskirjades on märgitud võimalus registreerida tollideklaratsioonid ja kaupade impordi ja kaudsete maksude tasumise avaldused ajakirja 2. osas (nende andmete ülekandmisega raamatupidamispäeviku 1. osa veergudesse 10-12). Tollideklaratsioonide ja imporditaotluste andmete alusel arvete uuesti väljastamise kord on aga ette nähtud ainult ekspedeerijatele ja arendajatele, s.o. ainult "konsolideeritud arvete" koostamise juhtudel, mis kajastavad (kaasa arvatud) teavet Vene Föderatsiooni territooriumile kaupade importimisel tasutud käibemaksu summade kohta.

Välismaistelt isikutelt kaupu (töid, teenuseid) ostvatele vahendajatele Venemaa printsipaalidele (käsundilistele) ja maksuagendi kohusetäitjatele kehtestatakse raamatupidamispäeviku täitmise erikord. See näeb ette kohustuse registreerida sõidupäeviku osas 2 oma arved, mis on väljastatud maksuagendi ülesannete täitmisel, ja 1. osas - ka enda arved, mis on juba käsundiandjale (käsundisaajale) uuesti väljastatud maksuagendina väljastatud arvete andmete alusel.agendina.

Nagu otsuse nr 1137 eelmises redaktsioonis määrati, peab arvete päevik olema koostatud enne aegunud maksustamisperioodile järgneva kuu 20. kuupäeva. Selle põhjuseks on asjaolu, et isikud, kes peavad raamatupidamise päevikut, kuid ei esita käibedeklaratsiooni, on kohustatud edastama maksuhaldurile TKS-i kaudu EDI kaudu elektroonilisel kujul saabunud ja väljastatud arvete logi kehtestatud formaadis. operaator hiljemalt lõppenud maksustamisperioodile järgneva kuu 20. kuupäeval (Vene Föderatsiooni maksuseadustiku artikli 174 punkt 5.2).

Müügiraamat (müügiraamatu lisaleht)

Müügiraamatu (müügiraamatu lisaleht) kujul on ilmunud uued veerud:

- veerg 3a "Tollideklaratsiooni registreerimisnumber";

- veerg 3b "Tootetüübi kood".

Mõlemad veerud täidetakse ainult erandjuhtudel. Seega näidatakse veerus 3a kauba vabastamisel siseriiklikusse tarbimisse lubamise tolliprotseduuri kohaselt väljastatud tollideklaratsiooni registreerimisnumber pärast vaba tollitsooni tolliprotseduuri lõpetamist Kaliningradi erimajandustsooni territooriumil. Piirkond (vastavalt Vene Föderatsiooni maksuseadustiku artikli 151 lõikele 1.1, lõikele 1).

Ja veerus 3b esitatakse kaubaliigi kood vastavalt EAEU välismajandustegevuse kaubakoodeksile ainult väljaspool Vene Föderatsiooni territooriumi EAEU liikmesriigi territooriumile eksporditavate kaupade puhul.

Müügiraamatu veergude 17 ja 18 üldpealkirjas on tehtud väike tehniline täpsustus.

Samuti oli viide müügiraamatu allkirjastamise võimalusele üksikettevõtja volitatud isiku poolt.

Käitumisreeglid sisaldavad nüüd sätet, mille kohaselt arvete väljastamata jätmise korral vastavalt lõigetele. 1 punkt 3 art. Vene Föderatsiooni maksuseadustiku artikli 169 kohaselt registreeritakse müügiraamatus esmased raamatupidamisdokumendid ja dokumendid, mis sisaldavad kokkuvõtlikke (konsolideeritud) andmeid kalendrikuu (kvartali) jooksul tehtud tehingute kohta. Ettemaksusummade laekumisel selliste tehingute raames registreeritakse müügiraamatus makse- ja arveldusdokumendid või dokumendid, mis sisaldavad kokkuvõtlikke (kokkuvõtlikke) andmeid kalendrikuu (kvartali) jooksul laekunud ettemaksusummade kohta. Sarnaselt on ette nähtud korrigeerimisarvete puudumisel väärtuse suurenemise dokumentide registreerimise kord.

Täpsustatud on oma kauba (töö, teenus) ja tellija (käsundaja) kaupade (töö, teenused) müümisel vahendajate poolt väljastatud arvete registreerimise kord. Sel juhul näidatakse veerus 13b kõigi kaupade (tööde, teenuste) maksumus arve rea „Maksumine kokku” veerust 9 ning veergudes 17 ja (või) 18 – käibemaksu summa ainult seoses teie oma kaup (töö, teenused) ).

Vara, immateriaalse vara, varaliste õiguste võõrandamisel sissemaksena äriühingute ja seltsingute põhikapitali (aktsia) või osamaksete ühistute investeerimisfondidesse, et kajastada käibemaksusummade taastamist vastavalt lõigetele. 1 punkt 3 art. Vene Föderatsiooni maksuseadustiku artikli 170 kohaselt tuleb müügiraamatus nüüd registreerida need dokumendid, mida sellise ülekande vormistamiseks kasutati.

Sarnaselt käibedeklaratsiooniga tuleb ka müügireskontra koostada lõppenud maksustamisperioodile järgneva kuu 25. kuupäevaks.

Osturaamat (täiendav osturaamatu leht)

Osturaamatu (osturaamatu lisaleht) vormis tehti täpsustused üksikute veergude nimedele:

- üldpealkirjas veergudes 11 ja 12 on nüüd mainitud lisaks vahendajatele (vahendajad, agendid), ka ekspedeerijad ja arendaja ülesandeid täitvad isikud;

- Veerg 13 sai nimeks "Tollideklaratsiooni registreerimisnumber".

Vorm sisaldab ka viidet osturaamatu allkirjastamise võimalusele üksikettevõtja volitatud isiku poolt.

Peamine muudatus ostureskontra pidamise reeglites oli parandatud arvete registreerimise nõude kaotamine maksusoodustuse õiguse tekkimisel, mida maksuhaldur tõlgendas kui nõuet registreerida parandatud arved oma maksustamisperioodil. tegelik kviitung. Kinnitamaks parandatud arve registreerimise seaduslikkust samal maksustamisperioodil, mil arve registreeriti enne selle paranduste tegemist, nähti osturaamatu lisalehe täitmise eeskirjas ette järgmine kord. Rea “Kokku” veerus 16 tulemuste summeerimisel lahutatakse rea “Kokku” näitajatest tühistamisele kuuluvate arvekirjete näitajad ja lisatakse arvele tehtud parandusega registreeritud arvete näitajad. saadud tulemus.

Samuti on välja jäetud mittesularahaliste makseviiside osturaamatus ettemaksuarvete registreerimise õigusvastasuse märge, mis vastab Vene Föderatsiooni kõrgeima arbitraažikohtu õiguslikule seisukohale (Vene Föderatsiooni kõrgeima vahekohtu otsuse punkt 23). Vene Föderatsiooni kõrgeim vahekohus, 30. mai 2014, nr 33).

On kindlaks tehtud, et laekunud ettemaksult arvestatud käibemaksusummade maksusoodustuse taotlemiseks registreeritakse osturaamatusse arvete puudumisel makse- ja arveldusdokumendid või muud kokkuvõtlikke (kokkuvõtlikke) andmeid sisaldavad dokumendid, s.o. samad dokumendid, mis olid varem maksustamise eesmärgil müügiraamatusse kantud.

Veeru 15 täitmiseks on täpsustatud Vene Föderatsiooni territooriumile imporditud kaupade maksumuse määramise korda:

- kauba importimisel EAEL-i mittekuuluvate riikide territooriumilt näidatakse raamatupidamises kajastatud kauba maksumus;

- Kauba importimisel EAEL liikmesriikide territooriumilt kajastub kauba impordi ja kaudsete maksude tasumise avalduse veerus 15 olev maksubaas.

Kehtestatakse reegel, mille kohaselt vahendaja puhul, kes ostab kaupa (tööd, teenust) nii endale kui ka tellijale (käsuandjale), märgitakse veerus 15 kõigi kaupade (töö, teenuste) maksumus veerust 9. arve real "Maksumine kokku" ja veerus 16 - käibemaksu summa ainult omasoetuste osas.

Ette on nähtud ühekordse korrigeerimisarve registreerimise spetsiifika, mille kohaselt osturaamatu veerus 3 korratakse üksikkorrigeerimisarve numbrit ja kuupäeva ning veergu 4 ei täideta üldse. Samuti tuleb märkida, et tarnitud kauba (töö, teenuste) maksumuse, omandiõiguste vähenemise korral, kui müüja registreerib osturaamatus ühe korrigeerimisarve, näidatakse veergudes 9 ja 10 teavet, mitte selle kohta, müüja, vaid ostja kohta ühe korrigeerimisarve ridadelt 3 “Ostja” ja 3b “Ostja TIN/KPP”.

Kaupade (tööde, teenuste) soetamisel saadud arvete osturaamatusse registreerimise kord, omandiõigused 0-protsendilise maksumääraga maksustatud tehingute tegemiseks (vastavalt maksuseadustiku artikli 164 lõikele 1). Vene Föderatsioon) on viidud vastavusse Vene Föderatsiooni maksuseadustikuga. Tuletame meelde, et alates 1. juulist 2016 ei kehti mittetooraine ekspordil ostetud kauba (töö, teenused) maksusoodustuse deklareerimise nõue maksubaasi määramise ajal, samuti Väärismetallide müügi kohta maksumaksjate poolt, kes tegelevad nende kaevandamise või tootmisega väärismetalle sisaldavatest jääkidest ja jäätmetest, Vene Föderatsiooni Väärismetallide ja Vääriskivide Riiklik Fond, Väärismetallide ja Vääriskivide fondid Väärismetallide ja Vääriskivide Fondi moodustavate üksuste poolt Venemaa Föderatsioon, Vene Föderatsiooni keskpank, pangad.

Sarnaselt käibedeklaratsiooniga tuleb ka ostureskontra koostada lõppenud maksustamisperioodile järgneva kuu 25. kuupäevaks.

Miks on arvearvestus vajalik? Kuidas seda hooldada Milliseid dokumente on selleks vaja kasutada? Miks on laekunud ja esitatud arvete logi üldiselt vajalik? Nendele ja paljudele teistele küsimustele vastame tänases artiklis.

Mis on arve: väljastatud, saadud?

Arve on laoesemete müügi tulemusena rangelt kehtestatud malli järgi koostatud dokument. Selline dokument on käibemaksu mahaarvamise aluseks. Selle võib saada kas vastaspoolelt – selline dokument võimaldab organisatsioonil käibemaksusumma maha arvata või väljastada –, mis võimaldab seda andva organisatsiooni vastaspoolel mahaarvamist ära kasutada.

Miks tuleb arvestada väljastatud ja laekunud arveid?

Saadud ja väljastatud arved võimaldavad nii organisatsioonil endal kui ka tema vastaspoolel vähendada käibemaksu arvestamise maksubaasi. Sellise mahaarvamise õiguse saamiseks on aga vaja arvestada selle aluseks olevate väljastatud ja saadud dokumentidega. Maksuhalduril võib igal ajal tekkida kahtlus sellise mahaarvamise seaduslikkuses ja ta võib nõuda tõendavate dokumentide esitamist. Maksuamet võib küsida teavet arvete kohta ka juhul, kui ta kontrollib selle organisatsiooni mõnda vastaspoolt.

Tähtis! Kui arveid ei võeta arvesse ja neid ei säilitata, võib inspektor Venemaa föderaalse maksuteenistuse kontrolli tulemusena lugeda maksu mahaarvamise ebaseaduslikuks. Selle tulemusel arvutatakse käibemaks uuesti ümber ja organisatsioon on kohustatud maksma mitte ainult juba tasutud ja kogunenud käibemaksu vahe, vaid ka jämeda rikkumise eest määratud trahvi, samuti selle eest arvutatud karistuse summa. kogu maksmata jätmise perioodi.

Rääkides dokumentide säilitamisest: arvete säilitusaeg ei tohi olla lühem kui viis aastat.

Kelle kohustuste hulka kuulub arvete arvestuse pidamine?

Nii väljastatud kui ka saadud arvete arvestuse pidamine kuulub raamatupidamistöötajate kohustuste hulka. Raamatupidamise korraldamine on reeglina usaldatud pearaamatupidajale, kes jaotab kohustused alluvate vahel. Tihti on arvete arvestuse pidamine usaldatud varude soetamise ja müügi eest vastutavale raamatupidajale, veel harvemini teevad seda muu profiiliga raamatupidajad või veel enam pearaamatupidaja ise.

Millist dokumenti peaksin kasutama arvete kajastamiseks?

Nende dokumentide üle arvestuse pidamine hõlmab spetsiaalse arvete päeviku pidamist. See on maksuregister ja see tuleb esitada kord kvartalis Vene Föderatsiooni maksuametile. Selle alusel viib maksuamet teie aruandluse vastavusse teie tegeliku raamatupidamisega.

Tähtis! Kuid mitte kõik organisatsioonid ei pea arveid tasuma. Lihtsustatud maksusüsteemi kasutavad ettevõtted ei tohi neid dokumente üksteisele väljastada. Sel juhul sõlmitakse vastav leping, mis sätestab arvete mitteesitamise tingimused.

Milline on väljastatud ja vastuvõetud arvete registreerimise kord?

Nagu varem mainitud, tuleb laekunud ja väljastatud arvete logi täita kord kvartalis. See koosneb kahest suurest osast. Esimene osa on väljastatud arved. See sisaldab teavet väljastatud dokumentide kohta, märkides tehingu koodi, dokumendi numbri, kuupäeva jne. Teise jaotisesse – Saabunud arved – sisestatakse info arvete kohta nende laekumise järjekorras.

Seda dokumenti saab säilitada paberkandjal või elektroonilisel kujul, kuid maksuamet nõuab ainult selle elektroonilise versiooni esitamist.

Kust saab alla laadida vormi ja näidisarvete raamatu?

Arvepäeviku vorm on allalaadimiseks saadaval peaaegu kõigist raamatupidamisele pühendatud teabeallikatest. Saate selle ka alla laadida.

Iga ettevõte peab pidama vastava maksustamisperioodi kohta laekunud ja väljastatud arvete logi. See võib olla elektrooniline või klassikaline paber õmbluste ja lehtede nummerdamisega, samuti ettevõtte pitsatiga.

Selle dokumendi aluseks on kaks tabelit: üks neist võtab arvesse väljastatud arveid ja teine - laekunud arveid ning kõik need kuuluvad kohustuslikule registreerimisele, järgides rangelt kronoloogilise järjekorra järgi.

Head lugejad! Artiklis räägitakse tüüpilistest juriidiliste probleemide lahendamise viisidest, kuid iga juhtum on individuaalne. Kui soovite teada, kuidas lahendada täpselt oma probleem- võtke ühendust konsultandiga:

AVALDUSID JA KÕNED VÕETAKSE 24/7 ja 7 päeva nädalas.

See on kiire ja TASUTA!

Eeskirjad nõuavad, et ettevõte säilitaks päeviku neli aastat koos kõigi esmaste dokumentidega, mis on käibemaksu mahaarvamise kinnituseks.

Põhisätted

Kes on kohustatud registreeruma

Sõidupäeviku esitaja küsimust reguleerisid 2019. aasta algusest kehtima hakanud õigusaktide muudatused.

Kui varem oli täitmine iga ettevõtte enda kanda, olenemata tegevuse liigist, eeldusel, et ta töötab arvetega, siis nüüd peaks seda tegema ainult:

- vahendajad, kes tegutsevad enda nimel, kuid kliendi huvides, kellega vastav leping on sõlmitud;

- transporditeenustega seotud tegevuste läbiviimine;

- need, kes tegutsevad arendajana oma maatükil.

Registreerimise peavad läbi viima nii üksikettevõtjad kui ka juriidilised isikud. sõltumata sellest, millist maksustamissüsteemi nad kasutavad.

Reeglite tühistamised ja muudatused

2019. aasta aprillis viidi sisse muudatused maksu- ja raamatupidamist reguleerivates õigusaktides, mille eesmärk on muuta raamatupidamisprotsess lihtsamaks.

Peamised uuendused on järgmised:

- arvete logide pidamine on käibemaksukohustuslastele vabatahtlik;

- arve vormi saavad allkirjastada mitte ettevõtjad ise, vaid isikud, kellel on selleks vastavad volitused;

- Kinnisvara müügi käibemaks arvestatakse vara vahetult uuele omanikule üleandmise hetkel;

- on tehtud muudatusi summade ja kursivahede reeglites, mis liidetakse üldmõiste “kursivahed” alla;

- tühistatud on korraga seadmete ja töörõivaste kulude kajastamise kohustus;

- on kehtestatud kord, millega tasuta saadud või võõrandatud vara võetakse väärtuses arvesse (selle turuväärtust saab kuludesse maha kanda);

- maksuarvestusest välja jäetud;

- selgitatud on võlgnevuse nõudeõiguse loovutamisest tekkinud kahju kulukategooriasse arvamise küsimus (2019. aastal võlanõudeõiguse müügist saadud tulu ja võlgnevuse hinna negatiivne vahe. toode/teenus võetakse ostu sooritamise kuupäeval kuludes arvesse).

Ostu-müügi raamatud

Alates 2019. aasta augustist kuuluvad taotlemisele nii raamatupidamispäeviku kui ka ostu-müügiraamatute uued vormid.

Osturaamatus on toimunud järgmised muudatused:

| 2. veerg | See ilmus nime all "Operation Type Code". |

| 3. veerg | Müüja arve numbri ja kuupäeva kohta sisestatakse nüüd tollideklaratsiooni number või number koos väljavõtte kuupäevaga kauba impordi ja kaudsete maksude tasumise kohta, olenevalt riigist, kust kaup imporditakse. |

| 7. krahv | See hõlmab dokumentide andmete sisestamist, mis kinnitavad käibemaksu tegelikku tasumist. |

| 11. ja 12. veerg | See puudutab teavet ja vahendajate tegevust. |

| 14. krahv | Mõeldud valuuta nimetuse ja koodi jaoks, mille täitmine on vajalik ainult juhtudel, kui kauba ostmine toimub välisvaluutas. Kõigis muudes olukordades seda ei täideta, see tähendab, et see jääb tühjaks. |

Müügiraamat ei jäänud muudatusteta. Eelkõige ei ole enam vaja lisada korrigeerimisarveid, mille koostab müüja, kui tarnitud toodete maksumus tõuseb maksustamisperioodil, mil saadetis ise toimus.

Lisaks lisati vormile järgmised veerud:

Arvepäeviku täitmise nõuded

Põhinõudeid, mida arvepäeviku täitmisel järgida, on üsna vähe. Üks peamisi nõudeid puudutab dokumendi lehekülgede nummerdamise kohustuslikku olemasolu. Lisaks peab see kindlasti olema õmmeldud.

Kui kasutate logi pidamiseks arvutiprogramme, näiteks 1C 8.3, tuleb registrid tingimata väljastada paberile koos nummerdamise ja püsivaraga.

Raamatupidamispäevikut iseseisvalt pidaval ettevõttel on õigus määrata, millise aja jooksul see moodustatakse. Selle dokumendi mittetundmine ei näe ette muud vastutust peale 50-rublase trahvi vastavalt Vene Föderatsiooni maksuseadustiku artiklile 126.

Juriidilised tehingud

Kauba saatja kaup ja teie

Kui vahendaja tegutseb samaaegselt nii komisjoni esindaja (agendi) kui ka tarnijana, siis ostjale esitatakse arve kauba täismahu eest. Sel juhul märgib vahendaja end otse müüjana, hoolimata sellest, et seal on ka käsundiandja kaup.

Arve läbib registreerimise protsessi müügireskontras, samuti vahereskontras ja kliendi ostureskontras. Pärast seda saadetakse arve andmed käsundiandjale, et ta saaks dokumendi uuesti vahendajale väljastada.

See uuesti väljastatud arve kajastab ainult neid kaupu, mille omanik on printsipaal. Vajalik on registreerimine käsundiandja müügiraamatus ja vahendaja pearaamatus.

Juhataja (direktori) jaoks

Ostes kauba vahendaja poolt isiklikult enda nimel käsundiandjale, väljastab tarnija arve vahendaja nimel. Registreerimine tuleb teha vahendaja registris, tema soetusraamatus ja tarnija müügiraamatus.

Kokkuvõtte variatsioonid

Vahendajal on lubatud väljastada käsundiandja nimele koondarve, sealhulgas erinevatelt tarnijatelt ostetud kaubad. Samamoodi võib printsipaal väljastada koondarve, mis sisaldab mitmele kliendile müüdud esemeid.

Käsundiandjale kuuluvate kaupade müügil paljudele klientidele väljastatakse igaühe nimele eraldi arved, mis kantakse vastavatesse osturaamatutesse.

Pärast seda saab käsundiandja vahendajalt andmed kõigi tehtud müükide kohta ning käsundiandja omakorda väljastab müüdud kauba mahu kohta üldarve. See üldkonto kajastatakse vahendaja päevikus ja käsundiandja müügireskontras.

Kui vahendaja ostab kaubasaatjale kaupa, esitatakse talle tarnijate arved. Need väljastatud dokumendid kuuluvad registreerimisele tarnijate registris ja müügiraamatutes. Pärast seda väljastatakse kaubasaatjale vahendajalt üldarve kõikidelt müüjatelt ostetud kauba kohta. Selle koondkonto kajastamine toimub vahendaja päevikus ja käsundiandja soetusraamatus.

On juhtumeid, kus vahendaja saab ühel päeval mitmelt ostjalt ettemaksu käsundiandjale kuuluva kauba edaspidise tarnimise eest. Sel juhul on vahendaja kohustuseks koostada igale kliendile eraldi arve ettemaksete kohta. Need arved tuleb kanda nende klientide päevikusse ja osturaamatutesse.

Seejärel saab käsundiandja vahendajalt teate kõigi ettemaksete kohta ning käsundiandja väljastab ettemaksete kohta üldarve, mis on kantud vahendaja päevikusse ja käsundiandja müügiraamatusse.

Muud olukorrad ja lahendused

Nüansid komisjoniagentidele

Kui komisjoniagendid ostavad käsundiandjate eest enda nimel mis tahes kauba, siis sõlmitakse leping komisjoniagentide ja müüjate vahel. Enda nimel toodete ostuarve esitamisel müüjate arvete alusel tuleb ajakirjas hoida vahendustasu näidisvormi.

Olulised punktid, mida komisjoni esindaja peab arvestama:

- temale saadava tasu eest tuleb käsundiandjatele anda blanketid (nii tasu enda kui ka kauba kohta);

- müüjatelt vastuvõetud arved ei kuulu osturaamatusse registreerimisele;

- voliniku poolt käsundiandjate nimele väljastatud arve kajastatakse üksnes tema eest tasumiseks kasutatud summade osas;

- Arvestus, mille käsundiandjad on koostanud komisjoni esindajatelt saadud teabe alusel, tuleb registreerida.

Vahendustegevused

Vahendaja peamiste kohustuste hulka kuulub tehingute tegemine enda nimel käendajate antud raha eest, aga ka toimingute tegemine mitte ainult käendajate raha eest, vaid ka nende nimel. Teine võimalus hõlmab arve väljastamist kas käendajate nimel kliendile või tarnija nimel käendajatele.

Selliste toimingute teostamine eeldab garantii või käsunduslepingu olemasolu. Puudub vajadus järgida arvete koostamise ja nende säilitamise eeskirju.

Vahendajate nimel on võimalik toiminguid teha, kui tellimusi täidetakse vastavalt komisjonilepingutele, agendilepingutele, mis näevad ette agentide tegevuse enda nimel.

Lihtsustatud diagramm

Lihtsustatud maksusüsteemil töötavad ettevõtted peavad teatud juhtudel väljastama arveid ja täitma oma raamatupidamisarvestuse logiraamatut.

2019. aasta juuli määruse kohaselt on see nõutav siis, kui tooteid ostetakse välisriigis asuvalt, kuid Vene Föderatsioonis tooteid müüvalt välisettevõttelt, samuti riigi- ja munitsipaalfondidesse kuuluva vara rendile andmisel.

Lihtsustatud süsteemis tegutsev ettevõte väljastab 5-päevase perioodi jooksul endale arve ja registreerib selle ajakirjas.

Dokumentide parandamine pärast kohaletoimetamist

Kehtivad õigusaktid ei näe ette kohustust esitada korrigeeritud raamatupidamispäevik, kui see esitati föderaalsele maksuteenistusele, mille järel avastati selles puudusi. Siiski on soovitatav vead parandada ja saata muudetud versioon föderaalsele maksuteenistusele.

Dokumendis muudatuste tegemiseks tuleb esmalt tühistada vale arve. Selleks näidatakse toote hind ja maksusumma miinusmärgiga ning fikseeritakse arve õige versioon plussmärgiga.

Oletame, et kliendile ostis toote vahendaja ja hiljem avastati tema raamatupidamises, et II kvartali raamatupidamispäevikus on müüjalt saadud arve kohta valed andmed. Ajakiri ise on juba maksuametisse saadetud.

Sel juhul tühistab raamatupidaja päeviku 1. osas vale kande ja kogunäitajad on märgitud miinusmärgiga. Järgmine rida täidetakse sarnaselt tühistatule ja parandatakse 12. veerg, kuhu märgitakse õige kontonumber. Kulunäitajatega kaasneb miinusmärk.

Ajakirja teises osas tühistatakse ka vale kanne, kuid parandamisele kuulub 4. veerg, milles kontonumber on parandatud. Sel juhul on kulunäitajad tähistatud plussmärgiga, mis kinnitab nende usaldusväärsust.

Tähelepanu!

- Sagedaste õigusaktide muutmise tõttu vananeb teave mõnikord kiiremini, kui jõuame seda veebilehel uuendada.

- Kõik juhtumid on väga individuaalsed ja sõltuvad paljudest teguritest. Põhiteave ei garanteeri lahendust teie konkreetsetele probleemidele.