Давайте вкратце вспомним, каким образом полученный аванс от покупателя влияет на НДС:

При получении оплаты либо частичной оплаты (далее - аванса) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав налогоплательщик обязан начислить НДС с этого аванса к уплате в бюджет, а также выписать счет фактуру в течении 5 дней со дня получения аванса.

Суммы налога, исчисленные налогоплательщиком с сумм авансов, полученных в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав подлежат вычету. Вычеты производятся на основании отгрузки соответствующих товаров (выполнения работ, оказания услуг).

Более подробные материалы можно найти, например, на ИТС http://its.1c.ru/db/declnds#content:604:1

Каким же образом мы выписываем счет-фактуры на полученные авансы? Возможно два варианта:

1. Предоплата по договору обусловлена договором, и покупатель хочет (а также имеет право) принять к вычету НДС с перечисленной предоплаты

В этом случае, необходимо очень четко следить за состоянием взаиморасчетов с покупателем, однозначно определять принадлежность платежа к авансу в момент регистрации документа «Поступление на расчетный счет». Будет полезным просить покупателя четко указывать сумму аванса в назначении платежа.

Такой тщательный контроль необходим в виду того, что:

- - в этой ситуации счет-фактура выписывается пользователем самостоятельно на основании документа «Поступление на расчетный счет» и распечатывается в двух экземплярах

- - сумма аванса определяется, исходя из настройки «Погашение задолженности» документа «Поступление на расчетный счет». Если установлен способ «Автоматически», то погашение задолженностей будет происходить исходя из текущих остатков счета 62.01 (условимся, что мы используем счет 62.01 для учета задолженностей покупателей, а 62.02 для учета авансов) по методу ФИФО. После закрытия всех задолженностей, остаток платежа переносится на счет 62.02 и именно на эту сумму остатка будет выписан счет-фактура на аванс. Следовательно, перед тем как зарегистрировать счет-фактуру на аванс, необходимо быть уверенным в том, что последовательность взаиморасчетов с контрагентом актуальна.

2. Счет-фактура выписывается в единственном экземпляре «для себя»

В этом случае целесообразно использовать специальную обработку «Регистрация счетов-фактур на аванс», которая автоматически создаст счет-фактуры на все не закрытые авансы по установленным правилам выписки*.

*Порядок выписки счетов фактур на полученные авансы устанавливается в учетной политике организаций (Предприятие-Учетная политика-Учетная политика организаций-закладка «НДС»), а также в договоре с контрагентом.

Самое важное ограничение этого способа - перед регистрацией счет-фактур на аванс мы должны быть уверены, что:

- - последовательность расчетов с покупателями актуальна

- - выверены дублирующиеся контрагенты и договоры

- - все остатки задолженностей находятся на 62.01

- - все остатки авансов находятся на 62.02

- - на 62.02 нет остатков, по которым аванс уже должен был закрыться

- - в случае изменений взаиморасчетов в том периоде, за который уже была выполнена обработка «Регистрация счетов-фактур на аванс», необходимо перевыполнить обработку

Вкратце, рассмотрим каждое из вышеперечисленных ограничений в отдельности:

1. Восстановление последовательности расчетов с покупателями

В конфигурации «Бухгалтерия предприятия» нет отдельных обработок для восстановления последовательностей расчетов, поэтому, перед тем как начать работу с ежеквартальными регламентными операциями по НДС, необходимо перепровести все документы за квартал и разобраться со всеми ошибками, выданными при перепроведении. В общем случае в каждой организации должен быть разработан регламент по перепроведению документов и установке даты запрета редактирования, но это уже тема отдельной самостоятельной статьи.

Эта тема тоже достаточно обширна. И выверкой задвоенных контрагентов, конечно, лучше заниматься не во время составления отчетности, а постоянно, в соответствии с разработанными регламентами. Некоторые моменты можно подчерпнуть из моей статьи «Эффективная работа со справочником контрагентов », можно использовать специальные универсальные обработки поиска задвоенных элементов справочников.

3. Проверка правильности остатков взаиморасчетов на счетах 62.01 и 62.02

Для проверки остатков счета 62 можно воспользоваться отчетом «Оборотно-сальдовая ведомость» с настройкой «Развернутое сальдо» и «По субсчетам».

Обращу внимание, что очень многие бухгалтера при анализе остатков счета 62 не включают настройку «Развернутое сальдо» и отключают группировку по документам расчетов с контрагентами и видят, примерно, следующую картину (Рисунок 1).

Рисунок 1 - Проверка счета 62 без развернутого сальдо и документов расчетов

Смотря на данную картину бухгалтер делает следующие выводы: на начало года в оборотно-сальдовой ведомости есть «минуса», но в течении периода они выровнялись и на конец квартала остатки верные - все остатки 62.01 дебетовые, 62.02 - кредитовые.

Посмотрим на тот же самый отчет со включенной настройкой развернутого сальдо (Рисунок 2).

Рисунок 2 - Проверка счета 62 с настройкой развернутого сальдо

Мы видим, что на самом деле, сумму 7 507,81 по контрагенту «Покупатель 5» на счете 62.01 программа считает незакрытым авансом. Точно такая же ситуация с суммой 2 600 по контрагенту «Покупатель 8». А сумму 60 000 на счете 62.02 по контрагенту «Покупатель 8» программа наоборот считает непогашенной задолженностью. Рассмотрим эту ситуацию подробнее, развернув обороты по контрагенту «Покупатель 8» по документам расчетов (Рисунок 3).

Рисунок 3 - Оборот 62.02 по контрагенту «Покупатель 8» по документам расчетов

Мы видим, что дебетовый оборот по документу «Поступление на расчетный счет 15 от 31.01.12» ошибочен, так как по этому документу не было остатка аванса (не было кредита). Для исправления данной ошибки достаточно расшифровать оборот карточкой счета, найти документ, сделавший неправильный оборот и перепровести его.

Порядок исправления выявленных ошибочных движений и остатков во взаиморасчетах достоин отдельной полноценной статьи. В рамках данной статьи ограничимся тем, что закрытие авансов и задолженностей должно проходить обязательно с учетом документов расчетов. Отключение группироки «документы расчетов с контрагентом» при анализе взаиморасчетов очень распространенная и значительная ошибка .

В итоге после всех исправлений должна получиться следующая картина: остатки 62.01 только в дебете 62 счета, остатки 62.02 только в кредите (рисунок 4).

Рисунок 4 - ОСВ по счету 62 с развернутым сальдо по субсчетам

4. Проверка незакрытых авансов

Общая суть проверки незакрытых авансов в том, что при условии выполнения предыдущего пункта нам достаточно убрать настройку «По субсчетам» и проверить, что нет одновременных остатков по дебету и по кредиту у одного контаргента/договора в целом на счете 62. Группировку по документам расчетов можно отключить (Рисунок 5).

Рисунок 5 - ОСВ по счету 62 с развернутым сальдо

Анализируя данный отчет, мы видим, что у «Покупатель 2» по договору «№...0109774-02» одновременно «висит» и задолженность 1 810 444 и аванс 168 721,20. Данная ситуация говорит о том, что авансы по этому договору зачтены не корректно. Если не исправить данную ошибку, то при автоматической регистрации счетов-фактур на аванс, на кредитовый остаток в размере 168 721,20 будет выписан счет-фактура на аванс и начислен НДС.

Аналогичная ситуация с контрагентом «Покупателем 8». Все выявленные отчетом проблемы обязательны к исправлению!

Отдельно рассмотрим контрагента «Покупатель 7». В целом по контрагенту мы видим есть и кредитовый и дебетовый остаток на счете 62, но при детализации по договорам видно, что дебетовый остаток - на «договоре подряда 32», а кредитовый - на» договоре подряда 33». Такая ситуация действительно может быть. Мы должны обратить на нее внимание, но исправлять в данном случае ничего не будем.

После исправления всех не зачтённых авансов картина в отчете изменится следующим образом (Рисунок 6).

Рисунок 6 - ОСВ по счету 62 с развернутым сальдо после исправлений

В статье рассматривается порядок регистрации в «1С:Бухгалтерии 8» счетов-фактур при поступлении авансов от покупателя. Специалисты 1С:ИТС приводят варианты выставления счетов-фактур на аванс и на практическом примере разъясняют, как в программе с помощью обработки «Регистрация счетов-фактур на аванс» выполнить пакетный ввод «авансовых» счетов-фактур за указанный период. Подробно рассматривается настройка параметров учетной политики организации в части порядка регистрации счетов-фактур на аванс, а также порядок нумерации выданных счетов-фактур, в том числе реализованный в соответствии с разъяснениями Минфина России*. Приведенная информация поможет пользователю определить, каким образом регистрировать счета-фактуры на аванс и нумеровать счета-фактуры выданные.

При поступлении аванса от покупателя организация - налогоплательщик НДС обязана выставить счет-фактуру на аванс и исчислить НДС.

Для выписки счетов-фактур на аванс в программе «1С:Бухгалтерия 8» существуют два варианта создания документа Счет-фактура выданный с видом счета-фактуры На аванс : вместе с регистрацией документов поступления денежных средств (авансов) и автоматически (списком) с помощью обработки .

Вариант № 1 - вместе с регистрацией документов поступления денежных средств (авансов)

Денежные средства, поступившие на расчетный счет, регистрируются с помощью документа . Если поступившие денежные средства являются авансом, то на основании документа Поступление на расчетный счет можно сразу выписать «авансовый» счет-фактуру.

О том, как выписывать «авансовые» счета-фактуры на основании документа Поступление на расчетный счет , вы можете прочитать в статье «Продажа готовой продукции оптом (предоплата - отгрузка) » на ИТС http://its.1c.ru/db/hoosn#content:83:2 (см. операцию «2.2 Оформление счета-фактуры на аванс».

Вариант № 2 - автоматически (списком) с помощью обработки «Регистрация счетов-фактур на аванс»

Данный вариант рекомендуется использовать, когда общее количество выданных счетов-фактур велико и необходимо автоматизировать их выписку. В этом варианте регистрация счетов-фактур может выполняться за один день или за произвольный период.

Для использования варианта № 2 необходимо настроить порядок регистрации счетов-фактур на авансы, принятый организацией в учетной политике.

Описание варианта № 2 рассмотрим на примере.

Пример

Выполняются следующие хозяйственные операции (см. таблицу):

Настройка учетной политики организации

Для выполнения операции 1 «Настройка учетной политики организации» (см. таблицу) необходимо на закладке НДС указать параметры учетной политики. Настройка учетной политики позволяет обработке отслеживать сроки выписки счетов-фактур.

В случае отсутствия учетной политики за необходимый период следует ее создать.

Изменение параметров Учетная политика организаций (рис. 1):

1. Вызовите из меню: Предприятие - Учетная политика - Учетная политика организаций .

2. Выберите организацию и период применения учетной политики.

3. Нажмите кнопку Изменить текущий элемент .

Рис. 1

Настройка закладки Общие сведения учетной политики (рис. 2):

1. Установите переключатель Общая в поле Система налогообложения - в этом случае появляется закладка НДС .

2. При применении ЕНВД для некоторых видов деятельности необходимо установить флажок Применяется особый порядок налогообложения по отдельным видам деятельности .

3. При осуществлении производственной деятельности (выполнении работ, оказании услуг) следует установить флажок Производство продукции, выполнение работ, оказание услуг , при осуществлении розничной торговли - флажок Розничная торговля .

Рис. 2

Настройка закладки НДС учетной политики (рис. 3):

В поле Порядок регистрации счетов-фактур на аванс можно выбрать один из предложенных вариантов регистрации счетов-фактур на авансы:

1. Регистрировать счета-фактуры всегда при получении аванса . Данный вариант установлен в программе по умолчанию. При этом варианте счета-фактуры на авансы полученные будут создаваться по каждой поступившей сумме. Исключением являются суммы предоплаты, которые зачтены в день их получения, по таким поступившим суммам счета-фактуры на аванс обработкой Регистрация счетов-фактур на аванс не создаются.

2. Не регистрировать счета-фактуры на авансы, зачтенные в течение 5 календарных дней . При данном варианте счета-фактуры на авансы полученные будут создаваться только по тем суммам предоплаты, которые не были зачтены в течение 5 календарных дней после их получения. Этот вариант реализует правило, закрепленное в пункте 3 статьи 168 НК РФ , в соответствии с которым продавец должен выставить покупателю счет-фактуру на сумму предоплаты в течение пяти календарных дней после ее получения, если отгрузка товаров (выполнение работ, оказание услуг, передача имущественных прав) в счет полученной предоплаты производится также в течение указанных пяти дней (письмо Минфина России от 06.03.2009 № 03-07-15/39).

3. Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца . При данном варианте счета-фактуры на авансы полученные будут создаваться только по тем суммам предоплаты, которые не зачлись в течение месяца, в котором они были получены. Согласно разъяснениям Минфина России, приведенным в письме от 06.03.2009 № 03-07-15/39 , для непрерывных долгосрочных поставок товаров (оказание услуг) в адрес одного и того же покупателя (поставка электроэнергии, нефти, газа, оказание услуг связи и т. п.) счета-фактуры на авансы полученные в счет таких поставок выставляются покупателям не реже одного раза в месяц, не позднее 5-го числа месяца, следующего за истекшим месяцем. При этом сумма предоплаты определяется как разница между полученной в соответствующем месяце оплатой и стоимостью отгруженных в течение этого месяца товаров (работ, услуг).

4. Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода . При данном варианте счета-фактуры на авансы полученные будут создаваться только по тем суммам предоплаты, которые не зачлись в течение налогового периода (квартала), в котором они были получены. Вариант предназначен для организаций, которые готовы противостоять возможным претензиям налоговых органов в части сроков выставления счетов-фактур на аванс. Существует позиция, что платежи нельзя признать авансовыми, если оплата и отгрузка товара произошли в одном налоговом периоде. Поскольку налоговым периодом по НДС считается квартал (ст. 163 НК РФ), то на авансы, полученные в том квартале, в котором отгружен товар (выполнены работы, оказаны услуги), счета-фактуры продавец выставлять не должен.

5. Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ) . Вариант предназначен для организаций, деятельность которых подпадает под действие пункта 13 статьи 167 НК РФ , т. е. которые занимаются изготовлением товаров (работ, услуг) (по перечню, определяемому Правительством РФ) с длительностью производственного цикла свыше шести месяцев. В случае получения предоплаты за указанные товары (работы, услуги) эти организации вправе определять момент возникновения налоговой базы как день отгрузки (передачи) этих товаров (выполнения работ, оказания услуг).

Один из выбранных вариантов будет применяться ко всем договорам в организации.

Если договор с конкретным покупателем имеет особенности, то для этого договора можно установить индивидуальный порядок формирования счетов-фактур на аванс. Для этого в форме договора нужно снять флажок Регистрировать счета-фактуры на аванс в порядке, соответствующем учетной политике и выбрать необходимый элемент из списка (рис. 6).

Рис. 3

Выписка счета покупателю

Для выполнения операции 2 «Выписка счетов покупателю» (см. таблицу примера) необходимо создать документ Счет на оплату покупателю . Документ не формирует проводок.

Создание документа Счет на оплату покупателю (рис. 4):

1. Вызовите из меню: Продажа - Счет .

2. Кнопка Добавить .

Рис. 4

Заполнение шапки документа Счет на оплату покупателю (рис. 5):

1. В поле Склад выберите склад, с которого планируется отгружать товары.

2. В поле Контрагент выберите покупателя из справочника Контрагенты .

3. В поле Договор выберите договор с покупателем. Внимание! В окне выбора договора отображаются только те договоры, которые имеют вид договора С покупателем (рис. 6).

4. В поле Банковский счет выберите банковский счет для перечисления денежных средств от покупателя.

Рис. 5

Рис. 6

Флажок Регистрировать счета-фактуры на аванс в порядке, соответствующем учетной политике снимается, когда для конкретного договора необходимо установить индивидуальный порядок формирования счетов-фактур на аванс, отличный от настроек учетной политики (см. рис. 3).

В поле Обобщенное наименование товаров для счета-фактуры на аванс указывается наименование товаров (работ, услуг) (из справочника Номенклатура ), которое будет вставляться в «авансовый» счет-фактуру, выдаваемый покупателю в случае отсутствия счета на оплату. При выписки счета в «авансовый» счет-фактуру, в поле Номенклатура (обобщенное наименование) , переносится номенклатура, указанная в счете.

Заполнение закладки Товары документа Счет на оплату покупателю (рис. 7):

1. Нажмите кнопку Добавить .

2. В поле Номенклатура выберите реализуемые товары (в справочнике Номенклатура наименование товара, как правило, находится в папке Товары ).

3. Заполните остальные поля, как показано на рисунке 7.

4. Для сохранения документа нажмите кнопку Записать .

5. Для вызова печатного бланка Счета используйте кнопку Счет на оплату .

6. Кнопка ОК .

Рис. 7

По аналогии с данным документом создаются еще два счета на оплату покупателю:

Поступление авансов от покупателя

Для выполнения операции 3 «Поступление авансов от покупателя» (см. таблицу примера) необходимо создать документ на основании документа Счет на оплату покупателю . В результате проведения документа Поступление на расчетный счет будут сформированы соответствующие проводки.

Создание документа Поступление на расчетный счет (рис. 8):

1. Вызов из меню: Продажа - Счет .

2. Выделите документ-основание (Счет на оплату покупателю ).

3. Щелкните по кнопке Ввести на основании .

4. Выберите Поступление на расчетный счет с видом операции документа Оплата от покупателя . При этом на основании документа Счет на оплату покупателю создается и автоматически заполняется новый документ Поступление на расчетный счет . Необходимо проверить заполнение его полей и отредактировать их.

Заполнение документа Поступление на расчетный счет (рис. 8):

1. В поле от укажите дату оплаты в соответствии с банковской выпиской.

2. В поле Вх. номер введите номер платежного поручения покупателя.

3. В поле Вх. дата введите дату платежного поручения покупателя.

4. В поле Счет расчетов проверьте, чтобы был указан счет 62.01 «Расчеты с покупателями и заказчиками».

5. В поле Счет авансов проверьте, чтобы был указан счет 62.02 «Расчеты по авансам полученным».

6. В поле Статья движения ден. средств необходимо выбрать соответствующую статью.

7. Заполните остальные поля, как показано на рисунке 8.

Рис. 8

Для проведения документа нажмите кнопку Провести , для просмотра проводок нажмите кнопку Результат проведения документа .

На рисунке 9 представлен результат проведения документа Поступление на расчетный счет .

Рис. 9

По аналогии с данным документом создаются еще два документа Поступление на расчетный счет :

От 12.05.2012 на сумму 1 500 000 руб.;

От 12.06.2012 на сумму 2 000 000 руб.

В результате проведения этих документов будут также сформированы проводки, отражающие поступление авансов от покупателя:

1. Дебет 51 «Расчетные счета» - Кредит 62.02 «Расчеты по авансам полученным» - 1 500 000,00 руб.

2. Дебет 51 «Расчетные счета» - Кредит 62.02 «Расчеты по авансам полученным» - 2 000 000,00 руб.

Регистрация счетов-фактур на аванс списком

Для выполнения операции 4 «Регистрация счетов-фактур на аванс списком» (см. таблицу примера) необходимо выполнить обработку Регистрация счетов-фактур на аванс .

Обработка предназначена для автоматического формирования документов Счета-фактуры выданные с видом На аванс .

Запуск обработки Регистрация счетов-фактур на аванс (рис. 10):

Вызовите из меню: Продажа - Ведение книги продаж - Регистрация счетов-фактур на аванс .

Заполнение шапки обработки Регистрация счетов-фактур на аванс (рис. 11):

1. В полях Период с... по... выберите период, за который выполняется обработка.

2. Щелкните на гиперссылку Регистрировать счета-фактуры всегда при получении аванса . При этом появляется окно Учетная политика организаций (см. рис. 3), в котором на закладке НДС указан вариант регистрации счетов-фактур на авансы.

3. Щелкните на гиперссылку Единая нумерация всех выданных счетов-фактур . При этом появляется окно Настройка параметров учета (рис. 12), в котором на закладке НДС можно определить порядок нумерации выданных счетов-фактур:

- Единая нумерация всех выданных счетов-фактур - все выставленные счета-фактуры будут нумероваться в хронологическом порядке последовательно, независимо от их вида, в частности, «авансовые» счета-фактуры не будут иметь префикс «А». Настройка установлена по умолчанию и вступает в действие после обновления конфигурации до релиза 2.0.39.6. При переходе на данную нумерацию счета-фактуры выставленные ранее не перенумеровываются;

- Отдельная нумерация счетов-фактур на аванс с префиксом «А» - выставленные счета-фактуры будут нумероваться в хронологическом порядке последовательно, за исключением «авансовых» счетов-фактур, которые имеют отдельную нумерацию с добавлением префикса «А». Этот режим использовался до внесения изменений в настройки параметров учета (до релиза 2.0.39.6).

Возможность единой нумерации всех выданных счетов-фактур реализована в связи с разъяснениями Минфина России, приведенными в письме от 10.08.2012 № 03-07-11/284. В нем финансовое ведомство указало, что порядковые номера корректировочного счета-фактуры, счета-фактуры присваиваются в общем хронологическом порядке (пп. «а» п. 1 Правил заполнения корректировочного счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 № 1137). При этом отдельная нумерация счетов-фактур на авансы Постановлением Правительства РФ от 26.12.2011 № 1137 не предусмотрена. Обращаем ваше внимание, что налоговые органы допускают наличие в счетах-фактурах дополнительных сведений (письмо ФНС России от 12.03.2012 № ЕД-4-3/4061@ вместе с письмом Минфина России от 09.02.2012 № 03-07-15/17). В частности, номер, присвоенный в хронологическом порядке, может дополняться буквенным обозначением, например, буквой «А» для авансовых счетов-фактур. Таким образом, если организация присвоила номера счетам фактурам не в хронологическом порядке, то в соответствии с нормами налогового законодательства РФ ответственности за это для налогоплательщика не предусмотрено. При этом в соответствии с пунктом 2 статьи 169 НК РФ организация может принять НДС к вычету.

Рис. 11

Рис. 12

Заполнение табличной части обработки Регистрация счетов-фактур на аванс (рис. 13):

1. Нажмите кнопку Заполнить для автоматического заполнения табличной части обработки на основании данных учета. При заполнении списка анализируются остатки авансов, полученные от покупателей, на каждую дату за указанный период. Не учитываются суммы авансов, по которым еще не наступил срок регистрации счета-фактуры либо счет-фактура не регистрируется. Если в более ранний период (не охваченный запущенной обработкой) был аванс, на основании которого не выписан счет-фактура, то строка с таким авансом также помещается в табличную часть обработки и выделяется красным цветом. Критериями данного анализа являются выбранный пользователем период и настройки учетной политики (или договора с покупателем).

2. После заполнения списка можно изменить данные полей, например, скорректировать суммы авансов (поле Сумма аванса ) и др.

3. Нажмите кнопку Выполнить для формирования и проведения счетов-фактур на аванс.

4. Нажмите кнопку Список счетов-фактур (выд.) для просмотра списка созданных счетов-фактур за указанный период (рис. 14). Для просмотра и редактирования откройте каждый документ Счет-фактура выданный (рис. 15).

Рис. 13

Рис. 14

Редактирование документа счет-фактура выданный (рис. 15):

1. В открывшемся окне Счет-фактура выданный поля документа будут автоматически заполнены.

2. Флажок Исправление номер устанавливается в случае регистрации исправленного счета-фактуры. В нашем примере исправленные счета-фактуры не фигурируют, поэтому устанавливать данный флажок не нужно.

3. Поле Вид счета-фактуры заполняется по умолчанию значением На аванс .

4. Поле Номенклатура (обобщенное наименование) заполняется автоматически данными из счета на оплату (см. рис. 7) или (в случае отсутствия счета) данными из справочника Договоры контрагентов (см. рис. 6).

5. Поля Дата и Номер платежно-расчетного документа заполняются автоматически данными из документа Поступление на расчетный счет .

6. Поле Код вида операции заполняется автоматически и соответствует коду проводимой операции, который отображается в графе 4 Журнала учета полученных и выставленных счетов-фактур .

8. Проведите документ, нажав кнопку Провести .

9. Для вызова печатного бланка Счета-фактуры используйте кнопку Счет-фактура .

10. Кнопка ОК .

Рис. 15

Для просмотра проводок, сформированных при проведении документа Счет-фактура выданный, нажмите кнопку Результат проведения документа . На рисунке 16 представлен результат проведения документа.

Рис. 16

Счета-фактуры выданные регистрируются в журнале учета полученных и выставленных счетов-фактур (рис. 17) и книге продаж (рис. 18).

Для вызова печатной формы журнала можно использовать меню Продажа - Ведение книги продаж - Журнал учета счетов-фактур по Постановлению № 1137 , также данный журнал можно вызвать из меню Покупка - Ведение книги покупок - Журнал учета счетов-фактур по Постановлению № 1137 .

Рис. 17

Формирование печатной формы книги продаж (рисунок 18):

1. Вызовите из меню: Продажа - Ведение книги продаж - Книга продаж по Постановлению № 1137 .

2. В полях Период с... по... выберите период, за который формируется книга.

3. С помощью кнопки Настройка выберите ЗАО «ТФ-Мега» (рис. 19).

4. Нажмите кнопку Сформировать .

Рис. 18

Если предприятием получен аванс от покупателя в счет предстоящих поставок продукции, работ или услуг, то согласно законодательству на этот аванс должен быть выставлен счет-фактура .

В программе 1С Бухгалтерия 8 для этих целей используется документ «Счет-фактура выданный».

Однако не всегда удобно вводить документы вручную, отслеживая сроки выставления счетов-фактур на аванс.

Для автоматизации процесса регистрации счетов-фактур на авансы, полученные от покупателей, в программе 1С Бухгалтерия Предприятия 8 существует обработка «Регистрация счетов-фактур на аванс «.

Найти ее в интерфейсе 1С Бухгалтерия 8 редакция 3.0 можно в разделе «Учет, налоги и отчетность», подраздел «НДС».

Обработка выполняется за период, который указывает пользователь при ее настройке.

Можно задать стандартный период (выбрать из перечня в реквизите «Период»). Если выбрать значение «Произвольный», то система предложит заполнить даты начала и окончания периода. По умолчанию при открытии обработки период равен текущей дате.

Для выполнения обработки необходимо указать организацию, для которой будут сформированы документы. По умолчанию при открытии подставляется организация из настроек пользователя (или если в вашей информационной базе ведется учет только по одной организации).

При нажатии кнопки «Заполнить» система анализирует остатки авансов покупателей на каждую дату указанного периода, и, если по ним не зарегистрированы счета-фактуры, автоматически создает документы «Счет-фактура выданный». При этом учитывается срок регистрации счета-фактуры, указанный в учетной политике организации или в договоре, по которому произошла предоплата (подробнее об этом ).

Если срок регистрации счета-фактуры по авансу еще не наступил, или счет-фактура по этому авансу не регистрируется — то такой аванс учитываться не будет.

После этого табличная часть обработки заполнится списком платежных документов, которыми отражено поступление авансов покупателей.

Если дата регистрации счета-фактуры на аванс позже той даты, когда счет-фактура должен быть зарегистрирован согласно учетной политики или договору с покупателем, то строка по авансу выделяется красным цветом.

Мы можем откорректировать ставку НДС, суммы авансов, дату выписки счета-фактуры в соответствующих колонках перед формированием счетов-фактур, а после этого нажимаем на кнопку «Выполнить», и система сформирует документы «Счет-фактура выданный».

Для строки, выделенной красным цветом, счет-фактура уже сформирован, и ссылка на сформированный документ есть в графе «Счет-фактура». Мы можем перейти по этой ссылке и выяснить причину выделения строки аванса красным цветом. Активизируем ячейку «Счет-фактура» двойным щелчком мыши и нажмем на кнопку с лупой, чтобы перейти к документу:

Откроется документ «Счет-фактура выданный»:

Как видим, дата счета-фактуры 01.08.2013, а предоплата поступила 01.02.2012.

В учетной политике нашей организации установлен вариант «Регистрировать счета-фактуры всегда при получении аванса» (Ссылка на учетную политику с указанием нашего варианта) находится в нижней части формы обработки:

Срок выставления счета-фактуры на аванс давно прошел, поэтому строка и выделена красным.

Жмем на кнопку «Выполнить». Программа автоматически формирует документы для тех авансов, для которых они не были сформированы.

При этом дата вновь созданного счета-фактуры устанавливается автоматически в зависимости от настроек учетной политики (в нашем случае она будет совпадать с датой поступления аванса на расчетный счет организации).

Таким образом в программе 1С Бухгалтерия Предприятия 8 можно сделать автоматическую регистрацию счетов-фактур на полученные авансы .

Согласно ст.169 Налоговому Кодексу РФ организации-плательщики НДС должны выставлять счета-фактуры на каждый полученный аванс от покупателя и начислять НДС. Если в фирму поступила предварительная плата от покупателя, в счет предстоящей поставки продукции, надо оформить счет-фактуру на аванс и один экземпляр отдать покупателю.

В 1С 8.3 предусмотрен функционал создания, регистрации и учета таких счетов для всех перечисленных вариантов. Посмотрим, какие есть способы получения аванса и создания счетов-фактур на аванс, на примере конфигурации 1С:Бухгалтерия предприятия, редакция 3.0.

Особенности регистрации в 1С Бухгалтерия предприятия 3.0

Регистрация фактур может отличаться в зависимости от способа получения аванса – наличными или через расчетный счет, а также от способа создания счетов-фактур – вручную или автоматически.

Эти особенности можно отразить в настройках учетной политики, куда мы попадем через «Главное–Настройки–Учетная политика–Настройка налогов и отчетов–НДС».

Рисунок 1. Установки УП

Рисунок 2. Установки налогов и отчетов

Рисунок 3. Установка параметров НДС

В навигации по налогу НДС есть возможность установить «Порядок регистрации счетов-фактур на аванс», что задаст способ регистрации наших документов (в нашем случае оставляем предустановленный – «…всегда при получении аванса»). Указанным способом можно создавать документы по всем пришедшим суммам, кроме авансов, зачтенных в день прихода. Если продукция отгружена в день получения средств на банковский счет или в кассу, то интересующий нас документ не создается.

Посмотрим, в каком порядке поступают авансовые платежи на примере. Покупатель перечислил на счет 150 000 ру. в счет будущей поставки товара. Необходимо отразить получение денег через «Поступление на р/с» путем «Банк и касса-Банковские выписки». Оформляем поступление ДС от контрагента-покупателя.

Рисунок 4. Выписки

Рисунок 5. Создание через «Поступление на р/с»

Рисунок 6. Движения документа

Сформировалась проводка, отразившая поступившую сумму ДС по Д-ту 51 сч. и К-ту 62.02 сч.

Одновременно, покупатель внес 50 000 рублей наличным платежом. В «Банк и Касса-Кассовые документы» создаем «Поступление наличных».

Рисунок 7. Счет-фактура по наличным

Рисунок 8. Движения по наличным

Документ создал проводку и отразил поступившую сумму ДС по Дту 50 сч. и Кту 62.02 сч.

Рассмотрим создание счетов-фактур вручную, прямо из документов Поступление на р/с и Поступление наличных. Заходим в «Создать на основании Счет-фактура выданный». При этом появится новый документ, выданный на аванс. Проверяем заполнение и проводим документ.

Создание указанным способом в основном используют, в случаях небольшого объема документов или если за счет-фактуру отвечает специалист по учету ДС.

Рисунок 9. Создание через «Счет-фактура выданный на аванс»

Рисунок 10. Движения документа на аванс

Сформированные счета заполнятся автоматом. Перед тем как провести, необходимо проверить, верные ли реквизиты, а также содержание табличной части. После проведения создадутся проводки и отразят начисление НДС в регистрах Журнал учета счетов-фактур и НДС Продажи.

Создание счетов-фактур автоматом

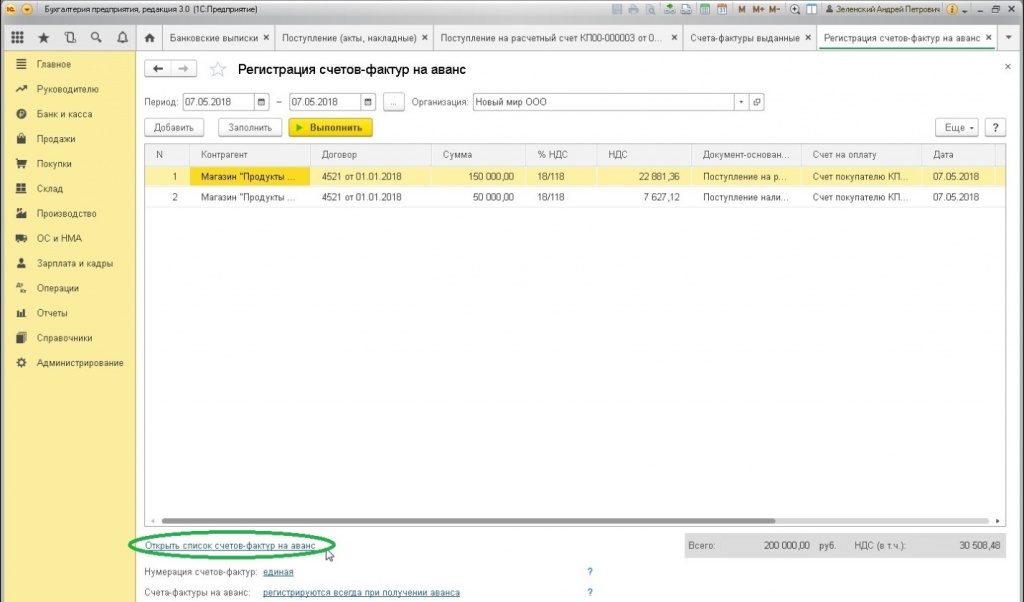

Когда требуется сформировать большое количество счетов-фактур, можно применить обработку «Регистрация счетов-фактур на аванс», которая позволяет автоматизировать их формирование. С помощью нее регистрация может выполняться за указанный период.

В разделе «Банк и касса-Регистрация счетов-фактур» находим журнал регистрации «Счетов-фактур» в 1С. Открываем форму обработки, с помощью которой можно провести данную операцию. Здесь указываем период, за который нужно зарегистрировать счет-фактуру, и нажимаем «Заполнить». Система самостоятельно находит авансовые поступления и заполняет ими табличную часть:

Рисунок 11. Автоматическое создание документов

Рисунок 12. Регистрация

Обработка заполнится записями из ранее проведенных документов поступлений денежных средств. Также предусмотрена возможность нумерации. С помощью кнопки «Выполнить» формируем и проводим счета-фактуры.

Рисунок 13. Просмотр журнала выданных счетов-фактур

Из этой же формы обработки открываем перечень счетов-фактур на аванс. Проверяем созданные счета фактуры.

Рисунок 14. Книга продаж

Рисунок 15. Карточка счета 62.02

Сформированные документы, как и при ручном создании, создадут проводки по начислению НДС и будут отражены в регистрах «Журнал учета счетов-фактур» и «НДС Продажи».

2016-12-08T14:03:45+00:00

- Запись в регистр "НДС Покупки " обеспечивает попадание выданного аванса в книгу покупок.

Формируем книгу покупок

Формируем книгу покупок за 1 квартал:

А вот и полученный счет-фактура на аванс:

Смотрим итоговый НДС к возмещению за 1 квартал

Других хозяйственных операций в 1 квартале больше не было, а значит смело формируем "Анализ учета по НДС":

НДС к возмещению за 1 квартал получился 13 728 рублей 81 копеек:

2 квартал

Поступление товара

Заносим в программу поступление товара от ООО "Поставщик" 01.04.2016 на сумму 150 000 рублей (включая НДС):

Создаём новый документ:

Накладная от поставщика будет такой:

В полученной от поставщика накладной сумма "без ндс" не была выделена отдельной строкой. Поэтому перед заполнением табличной части мы установили способ расчета налога как "НДС в сумме".

Разбираем проводки и движения регистров...

- Зачли ранее уплаченный аванс поставщику в дебет 60.01 в корреспонденции с кредитом 60.02 на сумму 90 000 рублей.

- 127 118.64 (150 000 за минусом НДС) ушли на себестоимость товара (в дебет 41.01 счета) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60.01).

- 22 881.36 ушли на "входящий" НДС, который мы примем к зачету (дебет 19.03) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60.01).

- Запись (со знаком +, приход) в этот регистр накапливает наш "входящий" НДС (аналогично записи в дебет 19 счета).

Регистрируем полученный счет-фактуру

Вместе с накладной ООО "Поставщик" передал нам обычный счет-фактуру от 01.04.2016 на сумму 150 000 рублей (включая НДС).

Для его регистрации заходим в только что созданный документ "Поступление товаров" и в самом низу:

- Забиваем номер и дату счета-фактуры от поставщика.

- Нажимаем кнопку "Зарегистрировать"

Не будем подробно разбирать проводки и движения этой фактуры, так как мы уже занимались этим в части.

Смотрим НДС к возмещению за 2 квартал

Вновь формируем "Анализ учета по НДС" (в этот раз за 2 квартал):

НДС к возмещению за 2 квартал получился равным 22 881.36:

Почему 22 881.36?

Это НДС с единственного счета-фактуры полученного от поставщика во втором квартале на сумму 150 000 (включая НДС): 150 000 * 18 / 118 = 22 881.36.

А как же уже принятый к зачету НДС в размере 13 728.81 за 1 квартал по уплаченному авансу в размере 90 000, спросите вы?

И будете совершенно правы.

Ведь НДС с аванса, взятого нами в зачет в 1 квартале, должен быть начислен (восстановлен) нами к уплате во 2 квартале, когда поступил товар и нами был получен обычный счет-фактура от поставщика на полную сумму.

Именно на это нам и указывает запись в сером квадратике в отчёте по анализу НДС:

Делаем запись в книгу продаж

Чтобы восстановить взятый в зачет с уплаченного аванса НДС заходим в "Помощник по учету НДС":

В открывшемся документе переходим на закладку "Восстановление по авансам" и нажимаем кнопку "Заполнить":

Программа обнаружила, что аванс, НДС с которого был взят нами в зачет в 1 квартале, был зачтен (документ обычный счет-фактура по тому же покупателю и договору) во 2 квартале.

И теперь его НДС нужно восстановить к уплате через книгу продаж - иначе мы бы взяли в зачет НДС с аванса дважды:

Проводим документ "Формирование записей книги продаж" через кнопку "Провести и закрыть":

![]()

Разбираем проводки и движения регистров документа записи книги продаж...

- Восстанавливаем НДС с выданного в 1 квартале аванса в дебет 76.ВА (НДС по выданным авансам) в корреспонденции с кредитом 68.02.